记者:赵健

“为什么人们如此重视交易分类,这对分析公司的财务状况有何意义呢?”原美国证券交易委员会学术顾问詹姆斯·波茨曼(James Boatsman)在上海国家会计学院与凯瑞商学院合作EMBA讲座上,向学员们解释如何通过分析财务报表来评价公司的实际经营状况。

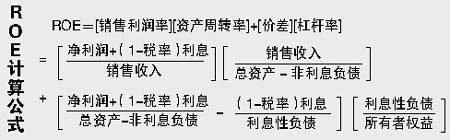

“在美国,普遍认可管理层的目标是公司普通股的市值最大化。从长远看,是通过最大化权益收益率(return-on-equity,即ROE)和权益资本成本(cost of equity capital)的差额来实现。ROE等于会计收益除以股东权益总额。”

波茨曼指出,ROE各个驱动因素所带来的风险是不同的,比如财务杠杆系数增大,就会带来财务风险的增加。对于一些上市公司,会带来信用评级的降低,导致筹资发生困难。”

波茨曼举例说,美国很多公司试图通过改变交易的分类,将一笔贷款看上去像是一笔普通的交易,银行贷款被计入到经营性现金流里,本来的负债也被掩盖成正常的交易,来隐藏企业财务风险。安然事件就是其中很著名的例子。安然的核心业务是能源及其相关产品的买卖,这种生意是构建在信用的基础上,一旦信用出现问题,生意随时都有可能被中止。安然公司在1992年到2001年期间通过瞒天过海的手法,将数十亿美元的贷款列为“财务对冲”,而不是按债务来记账。安然设立了许多合伙公司,这些公司大多被安然高层所控制。这样,高达130亿美元的巨额债务就不会为投资人所知。如果按照事实把有关贷款列在债务中,信贷评级机构、工业分析家和投资者就可以早点发现公司的问题。

另外一种常用来改变会计交易分类的是租赁。波茨曼教授指出:美国财务会计准则第13号(FAS13)规定了四项标准,用以区分应作为负债进行会计处理的租赁(融资租赁)和不能作为负债进行会计处理的租赁(经营租赁)。很少能有租赁满足标准中的一条或几条。不管是美国会计准则还是国际会计准则,大部分租赁业务都应该被分类为经营性租赁。对于经营性租赁的会计处理是非常简单的,支付租赁费用时,减少现金,增加费用。但有些公司(如大多数零售商和航空公司)有大量不可撤销的经营租赁。如果提前取消租赁协议,一般需要支付一笔很大的罚金。这种不可撤销的经营性租赁看上去就像一笔债务。现有的会计准则并没有将这种租赁处理成负债,隐藏了很大一部分财务杠杆。因此许多分析师对不可撤销的经营租赁视作融资租赁,目的是为了能对杠杆(从而对净资产收益率即ROE和相关风险)进行更有意义的度量,这种估计过程被称作“经营租赁的推定资本化”。目前美国会计准则和国际会计准则委员会都在重新考虑关于租赁的会计处理。

“面对纷繁芜杂的会计信息,我们需要具备一双慧眼”。波茨曼教授总结:这样才能抓住交易事项的本质,不被虚假信息所蒙蔽。

http://www.nbd.com.cn/admin/module/news/newsFile/20074572643.htm

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信