撰稿 简晓辉(MPACC07) 导师 佟成生 编写 曹巧波

编者按:本文系根据MPAcc07期优秀毕业论文压缩而成,文中所涉公司信息仅为学术探讨所用。

财务共享服务研究起源于共享服务理论,“共享服务”这一术语最早出现在科尔尼(Kearney)咨询公司1990年出具的一份研究报告。该报告主要对福特、强生、壳牌石油、杜邦、惠普、IBM、AT&T、Digital、Nynex等知名企业的经营方式进行研究,并最终指出上述公司之所以成功,他们在管理中存在一个共通之处,那就是都实施了内部财务共享服务。

财务共享服务是企业将其下属的各业务单位财务部门的部分职能进行整合,新设成立一个统一的财务共享服务中心,该中心采用市场机制来运营,可以为企业内外部客户提供服务并收取费用。财务共享服务中心有四种基本模式,即基本模式、市场模式、高级市场模式和独立经营模式。不论哪一种模式,财务共享服务中心原则上不隶属于任何一个业务单位,其主要任务是向总部或业务单位提供财务服务支持。

国外财务共享服务中心发展到一定程度,便脱离母体演变为一个独立的经营实体。鉴于我国的特殊国情,目前国有大中型企业实行财务共享服务中心的,绝大部分定位都是服务于本企业内部,短期内很难发展为一个独立的经营实体。本文所涉及的A公司实施案例亦不包含独立经营模式。

因此,在我国财务共享服务环境下的企业绩效管理研究与国外有显著区别。同时,本文研究的是对企业和员工的综合绩效管理。目前我国在这方面的探讨和研究非常匮乏,绝大部分文献都是参照国外的做法,针对财务共享服务中心本身的绩效管理进行研究。由于未经企业实践,现有的研究在绩效考核对象分类、考核指标明细设置方面略显单薄和空泛。本文基于A公司的实践,来研究财务共享服务环境下的企业绩效管理将更有针对性和可借鉴价值。

A公司是中国电信股份有限公司的某省级分公司,于2010年正式成立财务共享服务中心(Finance Shared Service Center,以下简称“SSC”)。与该项工作相配套的,A公司先后建立了IT运营中心、客户服务中心、网络监控操作中心等一系列的共享服务中心,这为统一的业绩考核奠定了基础。实施财务共享服务后,A公司需要针对绩效考核数据来源的变化,绩效考核对象的差异等,设置不同的绩效考核方案。

一、细分考核对象,优化公司考核指标体系

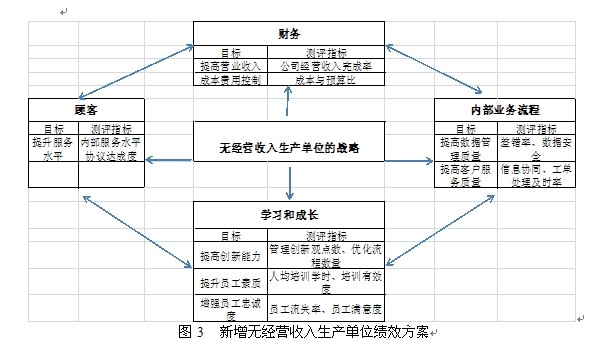

1、细分考核对象。A公司将客户服务中心、IT运营中心、网络监控操作中心、财务共享服务中心等共享服务中心的考核从原来的本部职能部门中细分出来,分别定义为无经营收入指标的生产单位和本部职能部门,并明确对他们采用不同的绩效考核指标和评分办法。

其中,对无经营收入指标的生产单位(即各类共享中心),参照对有经营收入指标的基层经营单位(即地市分公司)的考核方式,采用平衡计分法的理念设计,分别从财务、顾客、内部业务流程及学习与成长四个维度设计绩效考核指标,确保其按照时限、质量完成各项生产任务。结合这些生产单位的特点和实践经验,逐步优化绩效考核指标,建立并明确一系列可以量化考核的客户服务质量、数据管理质量、员工队伍稳定与发展等指标。

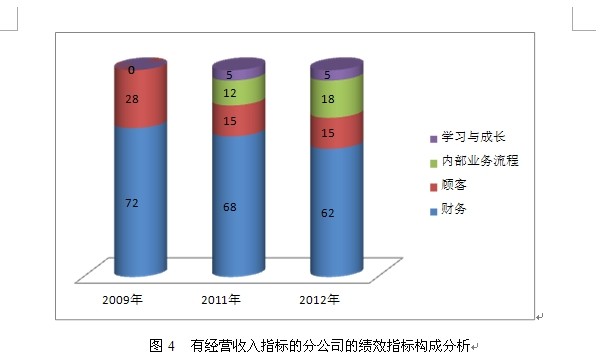

2、优化考核指标体系。A公司坚持动态管理的企业绩效管理思路,根据公司业务发展、运营情况及内部管理的需要,及时调整对各类考核对象的业绩考核办法。以对有经营收入指标的基层经营单位考核为例,A公司修正原有财务绩效考核指标过高的缺陷,逐年降低财务类指标占比。同时,将转型创新指标从原来的辅助指标调整为学习与成长的主要考核指标,并逐渐加重其在绩效考核中分值中的占比。至2012年,公司财务类绩效考核指标占比从原来的72%下降到62%,考核指标体系日趋科学、合理。如图:

二、以考核促管理,有效控制成本和提升工作效率

1、降低公司管理成本和人工成本。实施SSC后,A公司推进组织架构的扁平化管理。SSC作为公司财务体系的一个重要组成部分,独立负责全公司会计核算管理及基于此的相关财务管理工作,与公司财务部实行“一套班子、两套人马”方式,有效减少部门间沟通成本。同时,会计基础核算工作上收,有利于降低省、分公司财务信息不对称问题,将原来需要大量异地审计检查工作转换成同城内部审计,为公司节约了部分审计成本。

此外, A公司SSC遵循“财务人员总量不增长”的原则,实施后全省无新增1名财务人员。A公司SSC人员标配编制是52人,实际到位48人,远低于其他可比省份的人员数。

2、工作效果提升显著。A公司印发针对分公司的《关于实施报账支撑工作质量考核的通知》,按月通报、考核分公司报账质量管理情况。通过对IT系统的不断优化,以及对分公司报账支撑工作的指导和考核,A公司整体的工作效率得到显著的提升。实施SSC初期,普通一单成本类报账需要8个工作日左右,实施SSC后控制在3个工作日以内。具体见下表:

A公司通过加强对各考核单位资金支付均衡性的考量,在提高分公司工作效率的同时,也提高资金月度预算的精准度,切实减少A公司不必要的闲置资金。

三、全面推进业财一体化进程,提高绩效考核数据质量

1、加强业财核对,显著提升业财数据质量。实施SSC后,陆续制定了业财核对的相关管理办法及规定,明确业业核对及业财核对责任部门、核对期限和频次。针对收入类管理,完成营收资金自动稽核系统在所有地市级分公司1000多个营业厅上线,实现营业资金收款稽核一体化、实时化管控,避免出现在实施SSC以前,分公司可自行在财务系统手工调账,甚至在业务系统进行数据舞弊,导致出现业财差异较大的状况。同时,缩短营收资金管理链条,对于乡镇营业网点资金,不再通过层层上划方式,而是直接由县分公司上划A公司统一的收入户;针对重点成本费用项目,完善代理商管理系统,按月对代理代办费、手机终端抵用券进行业财核对,避免分公司业务舞弊和利用提前或推迟结算费用方式来调节利润的风险。

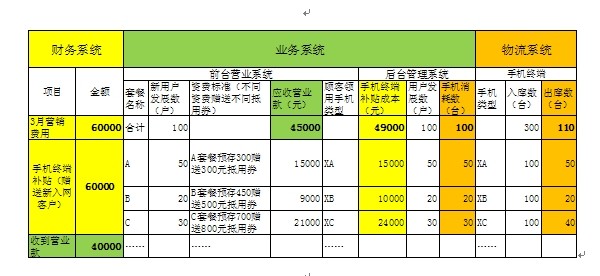

以手机终端补贴的业财核对举例。某分公司3月1-5日收到营业款4万元,营销费用下的手机终端补贴成本报账6万元,从该月营业业务系统数据取数分析,系统显示新增客户100户,应收营业款4.5万,手机终端顾客领用100台,成本为4.9万,另外物流系统显示该分公司当月从仓库领用110台终端,因此,无论从应收营业款的0.5万的差异(4.5万-4万),还是用户发展数100户与手机出库数110台的差异,都表明该分公司当月的业务管理存在较大问题。当SSC负责监控、分析的团队成员发现类似的问题时,需要立即与相关分公司沟通,查找差异原因。如果分公司拒绝配合,SSC可将相关问题反馈A公司财务部或审计部,提请相关部门介入调查。举例数据见下表:

表2 业财核对表

2、建立质量管理体系,提升数据质量。建立以岗位质量责任制为基础的质量管控机制。根据SSC岗位工作的性质,按会计核算层面和公司管控层面进行分类管控。会计核算层面,由会计复核、账套主管和业务组长、中心质量主管和部主任构成。以SSC内部日常检查为主,不定期的专项检查为辅,配合财务部或其它业务部门到各经营单位进行各类实地专项业务检查,防范因为SSC地理集中后,各经营单位的经营及财务信息失真风险;管控层面主要通过建立多维度风险监控、预警报表体系来实施。通过对预算均衡、收支配比、关键费用入账均衡性、业财数据核对一致性、重点和热点业务(如:手机终端抵用券结算和3G终端补贴与发展量的对比等)动态跟踪、管理制度执行风险、税务风险等方面进行分析,深度挖掘业财数据的信息,动态识别、分析隐藏在业财数据下的风险,进一步夯实系统基础信息的真实准确。

四、加速企业系统整合工作,提高IT支撑能力

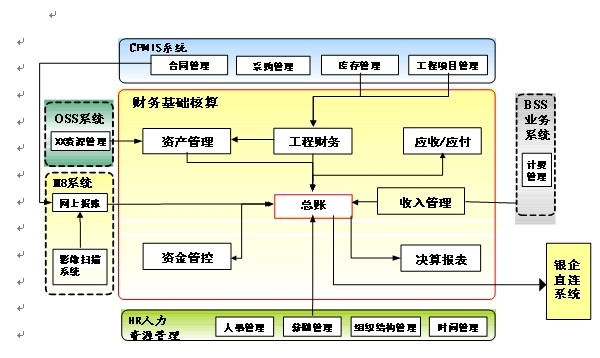

1、整合系统,提高工作效率效果。A公司首先打通财务核算系统与业务收入系统的接口,实现业务系统的收入数据可以直接传递到财务系统,并自动生成凭证及相关报表,率先实现收入业财数据同步。其次优化M8财务辅助系统,新增影像扫描系统、银企直连系统,实现网上报账功能,同步优化CPMIS系统,将公司合同管理、工程建设、物资采购及管理都整合在CPMIS系统进行统一管理。最后,将M8系统、CPMIS系统、人力资源管理系统和财务核算系统实现无缝对接。

图5 财务核算系统与业务系统整合图

2、搭建财务共享服务平台,并根据企业实际需求不断丰富平台的内容,使该平台成为财务与业务部门交流、沟通的重要手段。平台的内容不仅包括企业报账操作手册,还提供员工实时查询功能,诸如查询本人、本部门、本单位的报账单流转情况;此外,通过一定的权限设置,平台还提供SSC员工内部核算手册、各类培训资料、税务知识等资料,SSC员工也可以及时查询各基层报账单位的报账单据基本信息、支付时效、报账单数量、退单率、审核时效等。通过共享服务平台的搭建,实现全公司上下财务知识的资源共享,实现报账单据的实时跟踪和查询,确保报账效率和服务质量得到双提升。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信