课程撰写组:谢雨濛 摄影:李硕 组稿编辑:李泓

金融是现代经济的核心,金融市场是市场经济活动的重要组成部分。随着金融市场的发展,大量异象以及投资者的非理性行为随之出现,行为金融学作为一门独立学科迅速发展起来。该学科可以帮助理财师从更宽阔的视野和更专业的角度来理解和分析各种投资行为,为我们实现“自由、自主、自在”的理财生活提供服务。

EMPAcc学员刚满座,贺学会教授就用幽默诙谐的语言由wall street和main street切入到金融学的两个发展阶段。贺教授告诉大家:金融不仅仅是一种行为,更是一种思维方式,它会产生泡沫,当人们随着泡沫的上升而从事金融行为时,如果不了解金融,将会随着泡沫的消失而跌的异常惨淡。那么如何在一个跌宕起伏的市场中把握投资方向?又如何成为一个理性、成功的投资人呢?下面就让我们一起跟随贺教授走入《行为金融学》的EMPAcc课堂。

贺学会教授

传统金融学:谁动了我的奶酪?

首先,均衡定价理论和有效市场理论(EMH)是传统金融学的两大支柱,但这二者是相互依赖的,存在一个所谓的“联合假设问题”。用3个简易的希腊字母便可以阐述现代金融理论简史。

1、 δ(Sigma):投资组合理论

若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险不是这些证券风险的加权平均风险,投资组合能降低非系统性风险。即“不要把鸡蛋放在同一个篮子里”,分散投资降低标准差。

资产组合的方差σ2P=W21 σ21+W22σ22+2W1 W2ρ1,2σ1σ2

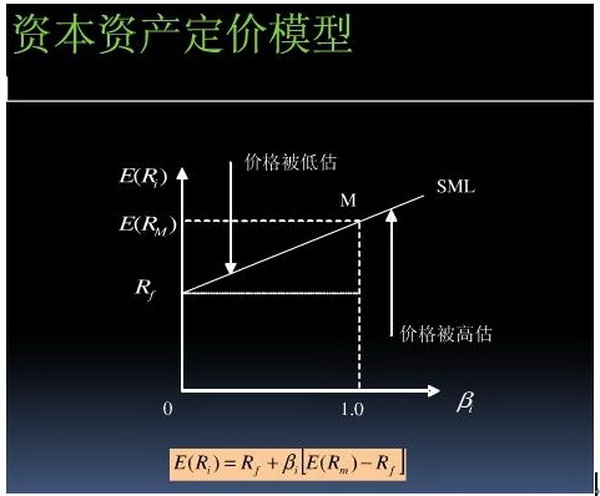

2、 β(Beta):资本资产定价模型

在投资组合理论和资本市场理论基础上,研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的。一般用来衡量资产收益水平的合理性,度量投资业绩以及计算权益资本成本。而Beta值是衡量一种证券对整个市场组合变动的反应程度。

CAPM:E(Ri) = Rf+ βi[E(Rm) −Rf]

3、 σ(Alpha):市场有效吗?

资产价格与期望收益率处于不均衡状态,又称资产的错误定价,用Alpha系数度量。

计算公式为:σi= E(Ri) –{Rf+ βi[E(Rm) − Rf]}

如果某资产的σ系数为零,则它位于SML上,说明定价正确;如果某资产的σ系数为正数,则它位于SML上方,说明价值被低估;如果某资产的σ系数为负数,则它位于SML下方,说明价值被高估。

其次,在有效市场理论中,价格反映一切信息,早期的检验结果也大多支持EMH。但“黑色星期一”这几个真实的例子却说明了价格变动并不是都反映信息。有效市场在经济行为越来越复杂的情况下,显得愈加不合适。越来越多的异象也进一步证实了市场在很多时候表现是无效的。

最后,贺教授提出了一个市场有效性进化的理论。该理论的核心思想是,市场不可能是全面有效的,所谓有效市场,我们必须明确定义其所针对的信息集。传统的三分法,弱式、半强式、强式有效市场的划分,仅具有理论意义,在实践中完全没有价值。市场有效性必须针对一个特定的信息集,所以这一理论又可称为“基于特定信息集的有效市场理论”。这种特定信息集通常有两个来源:一是你拥有独特的信息集,如内幕消息;二是你拥有独到的分析方法,如天赋和创造性学习。

行为金融学:我的框架我做主!

市场中的人扮演了什么样的角色呢?传统金融学理论的背后是理性人假说;因此,在古典经济学中,不需要特别考虑人。但是这种明显出脱于西方经典政治学的先验假设已经遭遇到了来自市场的挑战。投资者在投资过程中明显存在非理性因素,其套利行为会消除理性因素,从而出现羊群效应、近因效应等非理性的投资行为。

行为金融学的理论基础是行为心理学和认知心理学,所以要理解行为金融学,必须从心理学范畴开始。行为金融学可以分为以下三大主题:

1、 直觉驱动偏差

人们在自己发现事物的时候发展出一般性原则,他们依赖直觉推断法(即拇指法则)从他们可以处理的信息中进行推断。由于所用的直觉推断法并不是完美的,所以他们倾向于犯一些特定的错误。

依此,我们可以发现人的投资行为中存在着很多的心理和认知特征,如过度自信、表征推断等。可以肯定的是,处置效应是投资者在投资行为中表现得最为明显的行为缺陷,这种缺陷会让投资者付出代价。这就是为什么市场上总是有70%的投资者在亏损的真实原因。如果亏损了我们就不再投资,则金融市场将难以为继。然而,投资者的另一个行为特征——过度自信却又挽救了金融市场。虽然绝大多数投资者都是亏损的,但绝大多数人却始终认为自己属于那少数掌握真理的一部分。美国心理学家的一项调查间接验证了这一点:在接受调查的人群中,80%-90%的驾驶员都认为自己的驾驶技术高于平均水平!

2、 框架依赖

我们经常用错误的框架来给自己做决策。展望理论发现,人们并不总是风险厌恶的。通常的行为模式是,在盈利状态下,我们是风险厌恶的,而在亏损状态下,我们则表现为风险喜好。展望理论会反映在人的各种行为当中。反映在投资行为当中,就是所谓的“处置效应”,即人们倾向于抛出盈利的股票,而持有亏损的头寸。

围绕这个概念,经济学家开始研究与之相关的一些行为特征。如涉及到盈利和亏损的概念,人们就必须有一个基准,这个基准就是你的投入。如果你以你的总财富为基础来衡量你的投资,则我们称之为“财富框架”。如果你是以单次的投资行为来衡量你的投资,则表明你在使用“损益框架”。显然,一次投资相对于你的总财富而言,规模相对较小,你也会表现得更接近风险中性;而一旦你将眼光仅局限于单次赌博或投资行为上,你将表现出明显的风险厌恶。而事实上,它们是完全一样的,不一样的仅在于你的眼光和思维方式,这就是框架效应。

3、 无效市场

无效市场的典型表现在于短期内反应不足和长期内反应过度,即动量效应和反转效应。由于直觉驱动偏差和框架效应的存在,投资者往往会对信息做出过度的反应,例如对过去的输家产生过度悲观的情绪,而对赢家产生过度乐观的情绪。投资者这种直接判断偏差会使价格偏离其基本价值,而错误定价正是市场无效的根源。

应对短期动量效应和反转效应最佳交易策略就是:做多账面盈利最多的利好消息股,做空账面亏损最大的利空消息股。

投资决策优化:做市场的大“盈”家!

行为金融学是一个实证的理论,它讲的是人们是如何行为的,而没有告诉我们应该如何行为。但我们知道,人们如果这样行为,则有70%以上会发生亏损。因此,行为金融学间接给我们一个启示:大多数人的行为都存在着系统性缺陷。如果我们要避免陷入这种系统性缺陷,就必须研究这些缺陷,然后避免这些问题。颇有点众人皆醉我独醒的意味。学习行为金融学有助于我们识别心理因素对自己、对他人及整个金融环境的影响,那么如何运用行为金融学来选择股票以便战胜市场呢?

首先,要避免陷入这种系统性缺陷,就要对投资者行为进行纠偏。可以从三个方面优化投资者行为:回归理性,学习大师,消除投资中的情绪因素。归根结底,就是要让投资者理性投资,以正确的眼光看待它们,只有这样才可能成为市场的“清醒者”,从而将它们挖掘成盈利机会。

其次,所谓回归理性,不仅是要让自己理性投资,更要认识他人的非理性行为,了解投资决策理性化对资本市场投资的含义。我们可以通过严格区分投资和投机,摆脱情绪的控制以及严格操作系统这三个重要方面来建立属于自己的逻辑思想体系,做有价值的投资。

再次,价值投资的决策要点在于选股和择时。一般来说,选股要选择那些盈利能力强、具有竞争优势,并且能把这些优势保持下去的公司。择时就意味着投资者要在价值投资区间,保持合理安全边际的情况下入市。

最后,投资者要实现持续的盈利、走向财务自由,需要建立一个完整的金融投机操作系统。投机系统不同于投资系统,它更多是基于技术层面,需要有一个特定的信息处理程序,编制特定指标,形成买入、卖出、止损信号。投机系统成败主要取决于胜率和盈亏比,所以要严格执行投机两大法则:截断亏损;让利润奔跑。唯有如此,才可能成为市场的大“盈”家。

总之,要做到学以致用,必须深入学习并透彻领悟以下两个阶段:第一,必须对核心的概念和要素有深入的理解。只有真正理解其内涵,才有可能在此基础上开发出自己的投资系统,形成自己独特的盈利模式。第 二,在学习的过程中,必须将这些理论概念不断比对自己的投资行为,从而逐步剔除自己的非理性行为模式,逐步确立正确的投资理念。如果能对这些核心概念的本质有深刻的理解和体会,并在自己的投资行为中进行有效实践,那就离成功不远了。

EMPAcc

2002年,学院与香港中文大学工商管理学院合作推出了高级财会人员专业会计硕士项目(EMPAcc),致力于培养“具有国际一流水准的中国CFO”。该项目是我院最早举办的学位项目,也是国内第一个专业会计硕士学位项目。

项目课程强调理论与实务并重,重点培养学员将国际最新的经济、财务和会计理念和方法运用到实践中的能力。成绩合格颁发香港中文大学高级财会人员专业会计学硕士学位及上海国家会计学院财务总监资格培训证书。项目70%的师资是香港中文大学的资深教授,他们都在北美取得博士学位,拥有多年的企业咨询经验和职业经理人培训的教学经验。其余的师资由上海国家会计学院本院师资或聘请境内外商学院的知名教授以及大陆政府界和实务界的精英担任。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信