编者按:

根据国际综合报告委员会(IIRC)的定义(2011,讨论稿),综合报告是以一种可以反映企业所处的社会、环境和商业等背景的方式,对企业战略、治理、业绩和前景等重要信息进行整合并列示的报告制度。它将对企业如何管理、创造并维持价值进行简明介绍。2013年年底,IIRC正式发布了《国际综合报告框架》。

7月11日,学院联合ACCA特别邀请到哈佛大学商学院Robert G Eccles教授就综合报告的演进、原则、要素及其在中国的前景展开分享。Eccles教授于1979年加入哈佛商学院,并在十年后获得终身教职。最近25年来,他一直致力于改变公司对外报告的方式。Eccles教授现任IIRC指导委员会成员,并曾任可持续会计准则委员会(SASB)首任主席。

李扣庆院长致辞

论坛由上海国家会计学院袁敏副教授主持,在校学员200余人参加了讲座。当天下午,Eccles教授还和来自实务界的十余位代表开展了座谈。

“我的中国之行,就是希望综合报告能在中国广为接纳,并最终成为一个强制性的东西。”他说。

据2013年ACCA的一份报告显示,每年,全球的农业和加工产业约7.3万亿美元的成本没有在会计上得到体现,这些成本主要包括温室气体排放、水和土地的使用。传统的会计报表没有捕捉到这些。综合报告致力于解决这些问题,但不仅限于此。

综合报告始于实践,而且它的历史并不长。世界领先的糖尿病医药制品企业——丹麦诺和诺德(Novo Nordisk)最早于2000年发布了《2002年诺和集团环境与社会报告:全球视野下的价值观》。与此同时,巴西的化妆品公司——纳特拉(Natura)也早在其年报中采用了GRI(Global Reporting Initiative, 全球报告倡议组织)指南。

Eccles教授说,“在两个相距甚远的国家,在两个完全不同的行业,他们基本不知道彼此在做什么,但都推出了综合报告。其背后的概念、逻辑是一样的。这说明,现在的公司日益认识到自身对环境治理和社会发展的影响,并考虑财务绩效与非财务绩效之间的关系。所以,综合报告是一种沟通方式,同时也是一种志愿性的纪律,它约束公司以更全面的视角来做审视自己的所作所为。”

哈佛大学商学院Robert G Eccles教授

袁敏副教授主持

逐渐地,综合报告在更多的企业界得到推广。2008年,高居《财富》500强第39名的联合技术公司(UTC)成为美国第一家发布综合报告的公司。2010年,南非约翰内斯堡证交所要求所有上市公司发布综合报告,此为全球首创。今年4月份,欧洲议会要求雇员500人以上的约6000家企业发布环境、社会及公司治理方面的政策、风险及其结果。“所以,综合报告是大势所趋。中国如果要成为综合报告领域的领导者,必须有更大的推力。”

回顾历史,美国大萧条后,相继颁发了《1933年证券法》和《1934年证券交易法》,确立了信息披露制度,才有了财务报告。而此前,商界大多视之为内部机密,概不外泄,而会计界也大都认为不可能有统一的会计标准,因为这是一种艺术,而非科学。他认为,面对日益严峻的环境挑战,我们现在就要制定类似的标准,形成类似的机制,比如综合报告。

2013年12月,国际综合报告委员会(IIRC)通过并发布了综合报告框架。框架指出,综合报告的基本概念中包括六类资本:金融、生产、智力、人力、社会及关系、自然,企业需要综合考虑涵盖所有价值的价值创造。根据框架,综合报告有七项指导原则:战略重点和未来方向、信息的关联性、与利益相关者的关系、重要性、简洁性、可靠性和完整性、一致性和完整性。其中,信息的关联性很重要。相比财报加社会责任报告这种拼拼凑凑的模式,综合报告的不同之处就在于信息的关联性:比如财务信息和非财务信息的联系、六类资本之间的相互影响等等。比如在SAP的综合报告中,就非常详尽地阐明了11个重大信息之间的关联性。

依据框架,综合报告还有九大要素:组织概述和外部环境、治理情况、业务模式、风险和机遇、战略和资源分配、绩效、前景展望、编制及列报基础、通用报告指南。

“类似的,我们也于2011年成立了一个非营利组织来推动综合报告,这就是可持续会计准则委员会(SASB),我是首任主席。我们计划制定包括健康保健、金融、通信、不可再生能源、交通、服务、能源转换、消费、可再生能源及其回收利用、基础设施等十个行业在内的非财务数据衡量及报告标准,时间为2013年7月至2016年3月。SASB现任主席是前纽约市市长迈克尔•布隆伯格先生。”

“有人会关心,这些标准是否适用于美国以外的地区或者非英语国家或者发展中国家。我觉得,相比国别,行业的影响更大。当然,不同的文化和监管环境下会有所差异。”

此前,Eccles教授的第一本著作《统一报告:企业可持续发展战略整合报告体系》已经翻译成中文。今年11月,他又将出版一本书,《综合报告运动:意义、趋势、动力以及重要性原则》(The Integrated Reporting Movement: Meaning, Momentum, Motives, and Materiality)。其中有几个关键点包括:重要性原则、关键使用者、可持续价值。

所谓重要性是对于合理投资者(reasonable investor)的需求而言的,根据实际情况有所变通,最终取决于董事会的判断。比如可口可乐、百事、麦当劳,近十年来,大家越来越关注肥胖率的上升问题,很多人开始担心这些公司的产品是否糖分过高。虽然不是环境污染,但这也是一种负的外部性,它会带来过高的医疗成本。慢慢地,理性的投资者也会加入到关注这些信息的行列中来。

安永在2014年的一份调查也凸显了重要性原则在机构投资者眼中的地位,他们希望能够从公司直接获取,而非通过第三方渠道重要信息。一些环境、社会及治理信息之所以被投资者忽视,正是因为不具备这点。

他说,“而公司董事会在决定重要性方面具有最终责任,他们决定哪些资本提供者更重要、决定哪些股票持有者更重要、确定报告的时间表。在美国,惯常的想法是认为董事会必须把股东的利益放在第一位,认真履行信托责任。但这并不是真的,也不一定是对的。至少法律没有这么规定。有研究显示,董事会必须代表公司作为一个法律实体的利益,综合考虑包括股东在内的不同利益相关方的利益。”

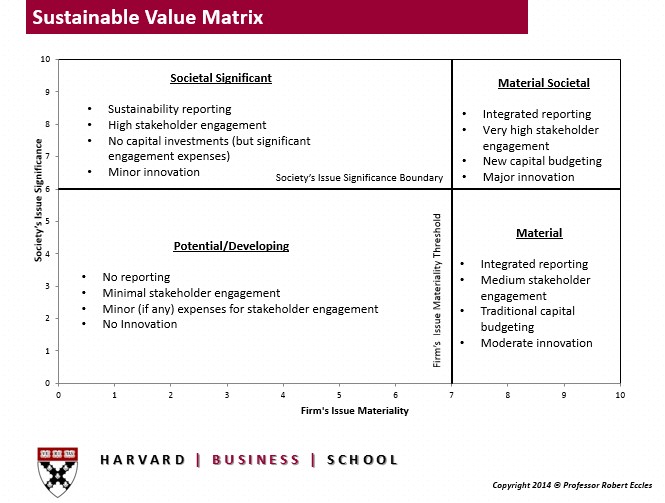

“在履行这一责任方面,我认为有三条途径:发布关键听众和重要性报告(Statement of Significant Audiences and Materiality,SSAM),这需要有一个取舍,有些利益相关方可能被排除在外;支持年度可持续价值矩阵,这是一个分别以公司重要性和社会重要性为坐标的矩阵(见下图);支持年度综合报告。

最后,Eccles教授也提出论坛他的疑问,“比如中国是否应该以及能否成为综合报告领袖?如果是,该如何实现?SSAM是否适用于中国?中国公司也需要发展一个可持续价值矩阵吗?SASB的行业标准是否适用于中国?如果适用,又该如何付诸实践?”

观众提问

(编辑:李泓)

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信