撰稿:张露(课程撰写组) 组稿编辑:李泓

现金持有量一直是国内外学者研究的热点。为什么有些上市公司持有大量的现金与现金等价物?上市公司的现金持有量究竟受哪些因素的影响?根据较为公认的研究结果,上市公司的现金持有量受到诸如公司规模、财务杠杆、公司的投资机会、公司治理结构等多方面的影响。其中,一个不可忽视的影响因素是股东保护程度。张人骥教授在全日制硕士研究生计量经济学的课堂上通过量化股东保护程度,运用线性回归分析得出结论:股权结构影响下的股东保护与现金持有量具有负的线性关系。

张人骥教授

在课堂上,张教授介绍了如何通过构建线性回归模型来检验和分析上市公司现金持有量和股东保护程度之间关系的案例,对其主要的研究方法和步骤进行了详细解释。

第一步:根据理论分析构建假说模型

根据经典财务理论,现金持有的唯一成本是相对于其他投资机会所获得的低回报,即现金持有成本。但我国上市公司内部人控制企业的现象相当普遍、中小股东利益往往得不到保障,所以我们在考虑企业现金持有量决策时,必须考虑代理成本。

代理理论认为,如果股东对管理者没有切实有效的监督和激励措施,管理者很可能置股东利益于不顾,积聚现金并投资于净现值(NPV)为负的项目。如果股东保护较好,股东就可以通过股东大会行使自己的权利,使管理层在做出投资决策时考虑中小股东的权益。而且,此时若现金持有量较高又没有合适的投资项目,企业可以通过发放现金股利等方式回馈股东,降低现金持有。

通过上述理论分析,张教授做出假设:在不考虑其他因素影响下,现金持有量与股东保护程度成负相关。构建理论模型为:

现金持有量=f(股东保护程度度量)

【注:在运用数量分析软件对外生变量(即自变量x)和内生变量(即因变量y)进行回归分析之前,我们需要根据已有的理论研究进行严密的逻辑分析,如果逻辑不通,很容易导致伪回归。一方面,我们需要考虑两者之间是否确实存在因果关系,不能因为回归结果显著就无依据地强加因果关系。另一方面,我们需要清楚地界定何为因、何为果,切忌因果倒置。】

第二步:选择样本

研究样本包括2000年度公布年报的991 家沪、深上市A 股公司。由于本课堂案例的研究重点是上市公司的现金持有量,而金融类公司因其业务特点持有大量的现金,张教授在样本中剔除了金融类公司。而ST、PT公司具有特殊性,在研究时点没有交易行情,也作了剔除。样本观测值的所有财务数据来自巨灵证券信息系统,所有市场数据均由CSMAR2000交易数据库咨询系统(CSMAR2000 Trading Database Inquiry System)获得。

【注:在研究过程中,要获取相关财务报表数据可以登陆CSMAR、万德等专业数据库进行下载。此外,在选取样本需重点关注结构性变化,如2006年新《企业会计准则》颁布、2008年企业所得税改革、2008年全球金融危机和四万亿刺激经济计划等。】

第三步:变量的选择和度量

①现金持有量比率(CashholdR)

本文所界定的现金包括库存现金、银行存款和短期投资。为了消除规模的影响,张教授用企业的帐面资产作为分母对现金持有量进行标准化;考虑到现金对一个公司未来利润的产生并不发挥直接作用,因此在帐面资产中去除了现金的部分。定义如下:

CashholdR =(现金)/(帐面总资 - 现金)

②股东保护变量(SharproV)

通过对相关文献的回顾,张教授将股东保护变量(SharproV)量化为三个变量之和。

首先,股东保护变量包含第一大股东的绝对持股比例因素(X1)。内部人控制

越强,股东保护程度越差。内部人控制是指现代企业中的所有权与经营权相分离的前提下形成的,由于所有者与经营者利益的不一致,由此导致了经营者控制公司,即“内部人控制”的现象。我国上市公司最突出的特点是国有股“一股独大”,中小股东由于信息不对称很难了解公司的实际运作情况。第一大股东持股比例越高,股东保护程度越差。X1具体定义如下:

其次,股东保护变量包含第一大股东的相对持股比例因素(X2)。若公司存在能够与第一大股东抗衡的股东,第一大股东的行为将受到制衡,难以形成“一言堂”,股东保护程度较好。具体来说,如果第一大股东的持股比例小于其他三大股东持股比例之和,则其他大股东联合起来足以和第一大股东抗衡,公司的治理结构和股东保护程度较好;反之,则公司股东保护程度较差。X2具体定义如下:

最后,股东保护变量包含股本性质因素 (X3)。当股权中有国有股时,中小股东的利益难以得到有效保障,中小股东往往通过搭便车的方式获得超额回报,无法对上市公司进行有效的监管,股东保护状况差。而且国有股没有具体的代言人,国家股自身的利益容易受到侵蚀,同时对中小股东利益的侵害更是肆无忌惮。X3具体定义如下:

根据上述三个因素的定义,张教授得到每一家公司基于股权结构的股东保护变量值,定义为:SharproV = X1 + X2 + X3,取值范围是1-5。

【注:本研究中,股东保护变量SharproV的三个因素X1,X2,X3均为定名变量。定名变量仅是一个分类数据,它不表示任何次序,间距也没有实际意义,仅表示某种性质和状态。当某一变量无法以严格的数值表示时,计量经济学中常采用这种定性方法来计量。】

第四步:运用统计软件进行实证检验分析

①描述性统计分析

按照上文对股东保护变量的定义,张教授最终得到了各公司的股东保护值,并根据分值不同进行了分组。现金持有量比率与股东保护变量描述性统计如下图所示:

股东保护变量值 现金持有量比率均值 现金持有量比率中值 样本数(N)

根据该图表,我们大致可以看出股东保护的好坏确实影响企业现金持有量。而且,我国各上市公司的股东保护程度和现金管理效率确实存在较大差异,股东保护程度普遍较差。

【注:描述性统计分析可以让读者大致了解论文中数据和研究对象的特征,进而帮助读者更好地了解进一步的统计分析结果。】

②假设检验与分析

为了进一步检验股东保护与现金持有量的关系,根据前面的研究假设,张教授设计如下回归方程:CashholdR=a+b*SharproV+ε其中a是常数项,b表示斜率,ε表示残差项。

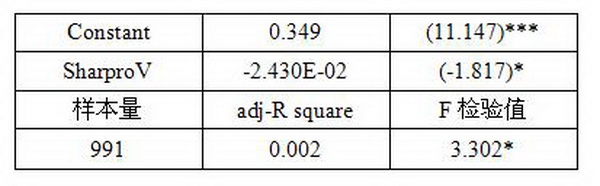

运用相关统计软件,回归结果如下图所示:

根据统计结果,常数项a的值为0.349,斜率b为-2.430E-02(即-0.0243),最后拟合的模型为CashholdR=0.349-0.02430*SharproV。股东保护程度每增加一个单位,上市公司现金持有量就减少2.43%。

第三列括号中的数值是独立样本t检验的结果,用于检验单一变量是否显著为0,若计算得到|t|值大于t检验界值分布表中对应数值,则拒绝系数为零的虚拟假设,独立样本显著不为0。在该研究中,b值在10%的水平上显著,a值在1%的水平上显著。(其中,*表示在10%水平上显著,**表示在5%水平上显著,***表示在1%水平上显著。)

Adj-R square是修正了的判定系数R2,表示数据的拟合程度,取值在0-1之间,越大越好。该研究仅考虑了股东保护程度这一因素,而上市公司现金持有量受很多因素的影响,因此该模型拟合程度较差。

F检验是对拟合方程整体的检验,当计算得到的F值大于相应的临界值Fa时,变量之间的线性关系显著存在。10%、5%、1%表示显著性水平α,1-α表示置信水平。为降低错误风险可以提高置信水平,但同时会扩大置信区间而降低精度。在该研究中,股东保护程度和现金持有量的线性关系在10%的水平上显著存在。

根据上述回归分析,我们可以得出:股东保护变量与现金持有量之间的负相关关系与假设相当吻合。

第五步:得出结论

根据上述研究,张教授得出了以下三点结论:第一、中国基于股权结构的股东保护存在较大差异;第二、中国上市公司的现金持有量较高,现金管理效率较低;第三、股东保护与企业现金持有量存在负的线性相关关系。

张人骥教授是上海国家会计学院教授、CFO中心主任,古稀之年仍活跃在讲堂上,思维敏捷、平易近人,同学们都亲切地称呼他为“张爷爷”。张教授在课堂上这样说道:“当你能准确地知晓某个问题时,是不需要统计分析的;当大量数据你搞不清楚时,才需要进行统计分析。”

会计硕士专业学位MPAcc

审计硕士专业学位MAud

2011年,国务院学位委员会先后批准学院开展全日制会计硕士专业学位MPAcc(代码为125300)、审计硕士专业学位MAud(代码为025700)人才培养工作。2012年,首批90名全日制会计、审计专业硕士学位研究生入学。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信