撰稿:周婉佳(课程撰写组) 组稿编辑:李泓

作为会计从业人员,如果某天主管要求你做“账务处理”,你该怎么办?上级或某些人员私人消费希望能公款报销,你该怎么做?发现的有关不当或不道德的行为以及舞弊行为,你该揭发吗?相信不少财务工作者都曾经面对过以上的困扰。当你面对这样一个境况时,你会如何选择?什么因素促使你做出这样的选择?如何做出正确恰当的选择?这些问题你曾思考过吗?如果你没有思考过,那么恭喜你,这篇课程报道也许能对你有小小的启发。因为在《商业伦理与会计职业道德》的课堂上,高伟副教授正引导着2014级的会计专业全日制研究生们对以上问题做出思考与解答。

高伟副教授

职业道德选择:基于价值观的建立

9月份,又是一年开学季,校园犹如被唤醒的少年,再次焕发蓬勃的生命力。高年级的学生轻车熟路的完成了自己的报道,而新入学的同学则怀着好奇踏入学校。为了让他们更好、更快的融入学校,明白入学后的学习情况,入学教育的讲座是必不可少的。这本是大家习以为常的事情,可今年,在北京人民大会堂举办的研究生新生讲座却吸引了大众的眼球——吴良镛院士92岁高龄,坚持站了35分钟作完报告;学生多为20代,坐着听讲座却有部分趴在桌上睡去。这一事件一经报道,舆论哗然。而我们此次“商业伦理与会计职业道德”的课程就由此事例展开。这一现象是否是集体无意识的体现还无法下定论,但肯定的是,尊老爱幼、尊师重道——最基本的做人道理,在此次事件中没有很好地体现。而一个人如果连最基本的做人道理都不具备,那么当工作中涉及到利益相关者时,又怎会以“公平”为第一出发点?所以,在谈及职业道德之前,我们首先应该关注人自身的价值观。要知道,职业道德的选择是基于人建立了自身最基本的价值观,如若没有,那人在现实中面对问题所作出的选择,就如“无源之水、无本之木”,因为自身骨子里去判断问题正确与否最根本的价值观是不稳固的。会计行业是一个“险象环生”的行业,任何一个从业人员在工作中所作出的选择都可能不仅对个人,更对整个企业、集团,甚至整个社会产生巨大影响,所以会计从业人员必须建立起正确的个人价值观,从道德理念层面上对实务问题有正确认识,为面对难题进行职业道德时选择提供稳固的立场。

会计是一个用专业知识为社会服务的行业,正如其他具有特色的服务行业一样,会计的从业人员与其客户之间也存在着信息不对称,因而其建立了它自己的核心理念和核心价值观,而它们指导着会计从业人员在面对现实中的难题时的选择。所以会计行业必须建立自身行业价值观,为整个会计行业从业人员的行为规范奠定基础,为他们的职业道德选择提供依据。

职业道德理念:需要不断发展完善

欧洲有个妇女患了癌症,生命垂危。医生认为只有本城有个药剂师新研制的药能治好她。配制这种药的成本为200元,但销售价却要2000元。病妇的丈夫汉斯到处借钱,可最终只凑得了1000元。汉斯恳求药剂师,他妻子快要死了,能否将药便宜点卖给他,或者允许他赊帐。药剂师不仅没答应,还说:“我研制这种药,就是为了赚钱。”汉斯别无它法,利用晚上撬开药剂师的仓库门,把药偷走了。如果你在现实生活中遇到同样的境况,你会做出和汉斯同样的选择吗?你认为这样做是正确的吗?是不是突然觉得这些问题都很难回答?因为偷药是不道德的,是触犯法律的;但是不偷药,妻子就会因为无药医治而死亡,自己没有尽到一个丈夫应该担当的责任。到底怎么做才是正确的呢?如果你觉得自己很难抉择,不用怀疑自己的智商,因为这是著名的心理学家科尔伯格提出的“道德两难”问题。而你对这个问题的回答,会在一定程度上反映出你处于道德发展的哪一个阶段。科尔伯格将人的道德发展分为三期六段,9岁以下是前习俗道德期,道德发展阶段包括避罚服从取向,相对功利取向,10岁至20岁属于习俗道德期,道德发展阶段包括寻求认可取向,遵守法规取向,20岁以上属于后习俗期,道德发展阶段包括社会法制取向,普遍伦理取向。道德科尔伯格的道德发展模式给我们勾画出:道德发展是连续的按照不变的顺序由低到高逐步展开的过程,更高层次和阶段的道德推理兼容更低层次和阶段的道德推理方式,反之,则不能;各阶段的时间长短不等,个体的道德发展水平也有较大差异,有些人可能只停留在前习俗水平或习俗水平,而永远达不到后习俗水平的阶段。由此我们可以知道,每个人的价值观和道德水平不是一成不变的,它是一个不断前进、螺旋上升的过程。因而会计从业的人员,无论是从大学毕业到研究生阶段学习的过程中,还是进入职业生涯之后,都应该不断的完善自己的职业道德理念。

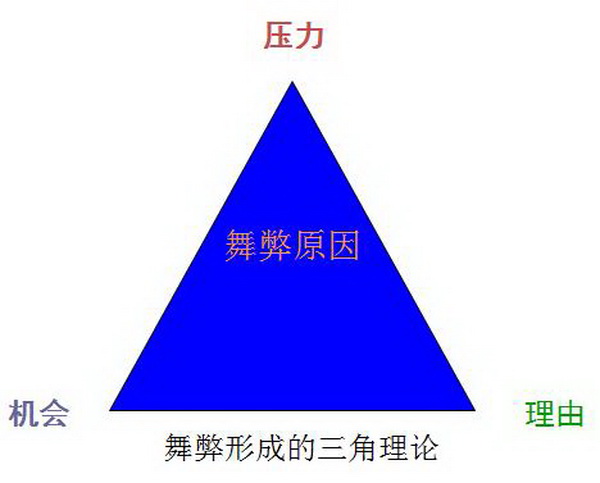

舞弊的形成:压力+机会+理由

我国现今社会,“假”字横行,任何一个领域都充斥着“假”的气息。经济生活领域有假药案、假奶粉案、假钞案、假出口案 ;教育文化领域有假文凭案、假唱案、假论文案、假职称案 ;社会生活领域:假先进案、假官案、假文件案、假离婚案 。而我们最需要“诚信”的会计领域,也同样沦陷。中信泰富的财务舞弊案、震惊沪上的陶华挪用公款案、万福深科财务造假案等等。这一桩桩震惊世人的案件,无不深深刺痛着国人本就敏感的神经,使得公众对财务的信任度大大降低。

为什么一直将“诚信”放在职业道德规范核心范畴的会计领域,这难逃“假”的“魔掌”,出现大量舞弊案件呢?究竟是什么原因致使舞弊的形成呢?下面我们就来关注舞弊形成的三角理论。

当压力存在,机会存在,同时又能找到理由时,那么舞弊的萌芽很有可能就产生了。压力即可能存在的外在影响,如利益冲突,外部的压力,个人的欲望,而这些压力都用可能导致你去铤而走险,它是舞弊形成的内在原因。外部原因就是机会的存在,其主要表现为环境和制度,因为制度的透明和公平对个体的内在压力会形成必要的制约,若制度不完善,监管不力,惩罚不够力度,透明度很差,那么机会就有了生存的土壤。理由则是个体能够找到他做出这种行为的合理化解释。以陶华案为例,陶华的压力是内在强烈的欲望,从大学毕业到入职后,忽然就被委以重任,经手大量资金,进而产生贪欲;然后他利用公司制度不完善、领导过度信任的机会,挪用了资金;而他为自己的行为找出的理由则是,资金只是一时挪用,待股市解套后会返还给公司的。

从上述案例中我们可以看出,对于财务工作者来说,很多时候,“地雷”就在我们面前,我们一定要对此有基本的把握,知道哪些地方是雷区,绝不能碰,财务工作者一定不能被内心的压力所控制,要学会知进退;对于公司来说,任何一个公司都要注重自身制度的建设,认识到环境和制度的重要性,毕竟外部审计不是万能的;对于社会来说,要注重法律制度的建设,改变财务工作者“在刀尖上跳舞”的现状,改变市场上假账、烂账充斥的现状,重树大家对会计行业的信任。

走出道德困境:按解决框架步骤分析

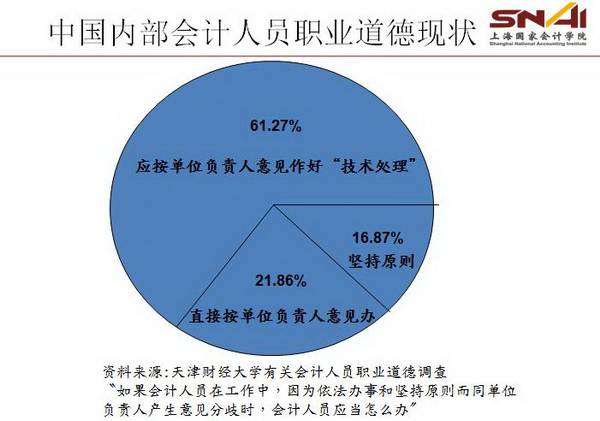

如果会计人员在工作中,因为依法办事和坚持原则而同单位负责人产生意见分歧时,会计人员应当怎么办?这个问题已经成为当今社会一直困扰着内部会计从业人员的“头号敌人”,而根据2004年天津财经大学有关“中国内部会计人员职业道德现状”的调查,结果显示,在面对上述问题时,能够坚持准则的内部会计人员仅仅为16.87%,大多数会计人员因为害怕丢失工作等原因,而成为了单位负责人的“帮手”。

谈到这里先不要急着谴责内部会计人员,因为如果是你,面对遵从领导意见和失去工作这两个选项时,你又会如何抉择呢?是不是忽然感觉到了棘手,莫急,先按照高伟教授为我们指出的路——遵循道德困境解决框架的步骤来分析:首先收集有关的事实并确认问题之所在,其次确定问题所涉及的基本原则,接着明确受到影响的各方,再次确定在整个冲突的解决过程中需要涉及哪些人,然后考虑行动方案和与之相关的结果,最后决定并评估自己的行动。 这样一个流程下来,你顺理成章的得出了结论,也就自然而然的走出了道德困境。

所以,再次回到开篇的问题,如果某天主管要求你做“账务处理”,是该说YES or No?相信读完文章的你,已经明晓。

会计硕士专业学位MPAcc

审计硕士专业学位MAud

2011年,国务院学位委员会先后批准学院开展全日制会计硕士专业学位MPAcc(代码为125300)、审计硕士专业学位MAud(代码为025700)人才培养工作。2012年,首批90名全日制会计、审计专业硕士学位研究生入学。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信