撰稿:课程撰写组张梦醒

端午吃粽子,中秋吃月饼,这一传统不知道已经传承了多少年,但是如今,却被商家们玩出了新的花样。近些年,每到中秋,就会发现市场上不止只卖月饼,还多出了新的产品——月饼券。在上海国家会计学院企业财务风险管理理论与实务的课堂上,郑德渊副教授就给同学们仔细剖析了月饼券中的经济学奥妙。

月饼券,顾名思义,就是在指定商家兑换月饼的纸质凭证。乍一看,您也许认为这和几十年前计划经济时代的饭票、油票、布票同一类型的东西,但是,它可不仅仅这么简单。月饼券的前世今生究竟是怎样的?它能带来什么好处?下面就具体介绍月饼券的流转过程。

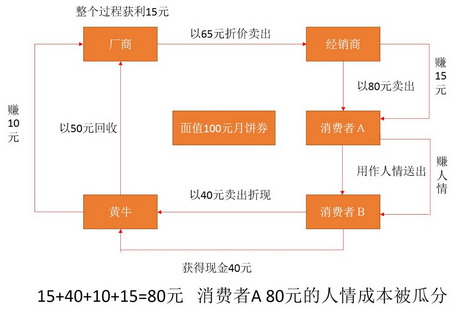

某知名月饼厂商,根据历史经验,预计中秋节会售出10000盒月饼,但是,在中秋节前十几天甚至一个月之前就开始出售约20000张月饼券。最开始,厂商将面值100元的月饼券以65元的低价卖给经销商,经销商将月饼券以80元的价格卖给消费者A,而消费者A将月饼券作为中秋节礼品送给消费者B,消费者B可能缺乏对月饼的需求,从而将月饼券以40元的价格折价卖给了黄牛进行兑现,最后在月饼券的到期日之前,月饼厂商以50元价格回收月饼券,这样,月饼券的整个生命历程已经走完。在这个过程中,我们可以发现,经销商赚了15元,消费者A送出了人情,消费者B通过折现获取了现金40元,黄牛通过变卖赚了10元,而厂商最后通过回收赚了15元,每个人都得到了好处,月饼没有生产,最后月饼券也回到了厂商手中。具体流程图如下:

从上面的流程中,我们可以看出这过程中重点的几点:一、发行的月饼券的数量是大于实际的市场需求量的,利用多余的数量寻求纯资本运作,获取差价;二、月饼券的定价利润空间大,它要能保证月饼券在经过一系列的流通之后,用于回收的价格是高于当初折价卖出的价格。那么,关于月饼券流转的这样一个消费链,其中蕴含着怎样的关于企业风险管理方面的知识呢?

月饼券的整个流转过程,厂商并没有卖出实实在在的月饼,而其中的参与者可以获得相应的好处,月饼券代表的仅仅是以一个相对较低的价格购买月饼的权利,在市场上交易的正是这种购买权,从实质上,月饼已经演变成了一种“期货类的金融商品”,其中的厂商、经销商、黄牛市场参与者,购买的月饼券实质上是一种看涨期权,认为其下游消费者会出一个更高的价格去购买月饼券,从而获取价差。在这个过程中,就包含了企业风险管理中非常重要的两个部分——期权理论和资产证券化。下面将根据课程内容简要介绍这两个部分的概况。

对冲风险的利器——套期保值

随着国际贸易与投资的发展,布雷顿森林体系的瓦解,市场全球化不可逆转,同时货币与商品价格波动加剧,实体经济经营的不确定性大大增加。企业面对着诸如商品价格风险、利率风险、外汇风险、信用风险在内的一系列风险,从而影响企业的运行。因此,寻找一套能够降低风险乃至规避风险的工具,对于大多数企业来说是十分迫切的。而随着我国期货市场的发展,套期保值逐渐成为了企业管理风险的工具。

套期保值是在现货市场和期货市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在期货市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由期货交易上的亏盈得到抵消或弥补。从而在“现”与“期”之间、近期和远期之间建立一种对冲机制,以使价格风险降低到最低限度。在期货市场,企业通过买入期货合约,可以提前确定采购成本, 也可以卖出期货合约,进而确定销售价格,保证企业利润。以下以中粮屯河在白糖期货市场上的套期保值为例进行说明。

中粮屯河是世界500强企业中粮集团有限公司控股的A股上市公司,也是我国最大的甜菜糖生产企业。在市场价格波动的剧烈的商业环境中,有着现在风险管理意识的中粮屯河,2007年开始介入白糖期货业务,力求在市场中可以降低白糖价格波动对企业经营造成的影响。其具体做法如下图所示:

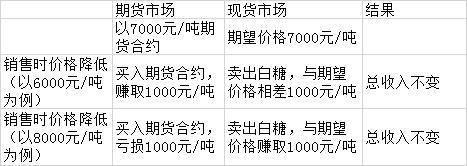

有上图可以看出,中粮屯河在白糖期货市场上卖出白糖期货合约,卖出期货合约是为了防止在现货后续销售时价格下跌的风险而在期货市场上卖出与企业现货数量相当的合约所进行的一种交易方式。

例如,2010年,中粮屯河每年的甜菜糖产量大约为30万吨,每吨价格按照当时的价格7000元/吨计算,该企业担心在销售时白糖的价格会下跌,于是中粮屯河在白糖期货市场上以7000元/吨的价格卖出30万吨期货合约进行套期保值。具体操作流程如下图:

如上图所示,可以看出,通过在期货市场卖出和现货市场相同数量的期货合约进行套期保值后,无论白糖价格是上升还是降低,在期现货市场上,通过彼此之间的对冲,可以保证总收入是在设定的合理价格下得到的预期收入。

可以看出,在期现货市场上,若要实现完全对冲,必须满足以下条件:

1、期货合约的期限和现金流相匹配,即期现货的期限要一致

2、合约规模和现有头寸估摸相匹配,即期现货市场上的交易数量需匹配

3、现货资产和期货资产相匹配

套期保值是一种金融衍生品的金融工具,其中也存在着诸多风险,若不完全满足上述情况,比如纯粹在期货市场进行交易赚取价差,也会出现意想不到的风险。中粮屯河在把白糖市场上后续的操作中,也由于保值保证金的快速增长,手握市场近90%的白糖空头套保,与现货市场销售量不相匹配,最后出现了大额亏损的情况。

转移风险的工具——资产证券化

在上述月饼券的流程中,我们可以看到,月饼作为一种实物资产,将月饼的购买权赋予到月饼券上,实质上可以看作月饼的证券化过程。

资产证券化是指发起人将缺乏流动性但具有某种可预测现金收入属性的资产或资产组合出售给特定发行人,通过创立一种以该基础资产产生的现金流为支持的金融工具或权益凭证,在资本市场上出售变现该资产支持证券的一种结构性融资手段。

我国自从2005年开始进行资产证券化的试点,十多年来,我国资产证券化市场开始步入了发展的高峰期,相关的制度框架逐渐成形,市场规模不断扩大,产品类型日益丰富,资产证券化信息披露规则体系搭建工作也在加速进行。启动资产证券化不仅扩展国内金融市场,加快了银行、证券、信托等金融市场融合,增强了银行信贷资产的流动性,而且也增加了金融市场的品种,促进国内金融产品的创新。那么,典型的资产证券化到底是如何操作运行的?和企业风险之间的关系又是什么?根据课堂内容,以华能澜沧江资产证券化的作为案例,简要剖析资产证券化的大体概况。

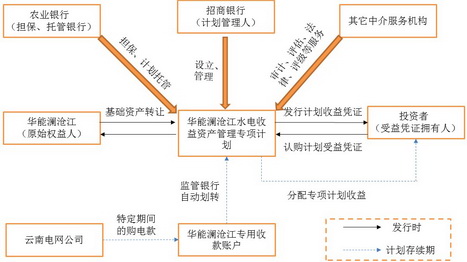

2006年5月,华能水电将其拥有的漫湾一期水电站未来5年内特定受益(共38个月)合计24亿的水电销售收入转让给招商证券,发起一个名为“华能澜沧江水电收益资产支持收益专项资产管理计划”的资产管理专项计划。该专项计划以24亿元的现金受益为基础发行总面额为20亿元的专项资产受益凭证。该资产证券化的基本结构和运作流程如下图所示:

由上图可以看出,招商银行作为计划管理人,设立管理华能澜沧江水电受益资产管理专项计划,作为产生未来现金流的基础资产,由于在整个过程中并未实现真实出售,一旦原始权益人发生破产等情况,已经证券化的收益权是否能不随着原始权益人的破产而继续提供稳定的现金流缺乏法律保护,因此,中国农业银行在这个过程中为华能水电提供了不可撤销的连带责任担保的外部信用增级。同时,该项专项资产管理计划发行的20亿的专项计划收益凭证,其中19.8亿作为优先级收益凭证,2000万元作为次级收益凭证,次级收益凭证必须由原始权益人认购,在计划期满优先级产品本息全部得到偿付后才能享受计划收益,从而实现了信用提升。

因此,在企业资产证券化过程中,可以将企业缺乏流动性的、但具有可预测的现金收入属性的资产或资产组合进行快速变现,通过资产证券化不仅可以将资产的风险与收益进行有效识别与细分,用准确的价格信号引导资金向高效率的地方流动,而且能够根据不同的需求分散和有效转移风险提供条件。

市场上风靡一时的月饼券,其中包含的绝不止表面那么简单,在上海国家会计学院企业管理理论与实务的课堂上,由月饼券引发的思考绝不止以上两点,期权理论和资产证券化,作为其中的佼楚,揭露了企业风险管理的一些奥秘,但是,通过课程中深入的、系统的学习,得到的绝不止是这些!

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信