撰稿:课程撰写组张新红

在本次暑期学校8月10日的课程中,来自立信会计师事务所的程江老师为同学们们带来了他对金融工具独特的理解以及创新的想法。

在正式讲解之前,程江老师先向同学们抛出了一个问题“听到‘金融工具’这四个字时第一反应是什么?”同学们异口同声地说出复杂、难等字眼,引得满堂失笑。

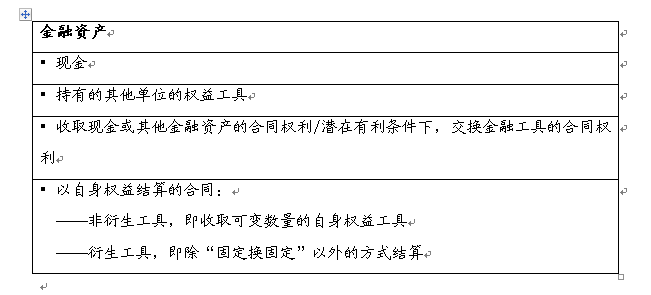

程江老师却认为金融工具其实很有意思。如果从资产负债表的角度去分析,金融工具的类别最多,现金、应付账款、其他应付款、长期股权投资,这些都是金融资产,再看到资产负债表的右边,其他应付款、长短期借款、长期应付款也都是金融工具,在资产负债表中具有较多的项目。

如果能真正的深入的理解,就能发现金融工具其实并不复杂。金融工具在财务中是经常遇到的,并不仅仅指期权期货、远期合约等,不能简单的把金融工具与衍生金融工具划上等号,金融工具种类很多,只是我们平时不认为他们是金融工具。现金也是金融工具,必须树立这样的意识。

新角度,新思路

什么是金融工具,金融工具和存货和固定资产等有什么区别,程江老师认为这几者之间并不是有形和无形的区别,而在于金融工具能够不需要外力就能获得资金。例如股票能获得股利,债券能取得利息,金融工具拿在手里是有“钱”景的,不需要人为去干涉,而存货则需要去做销售,卖掉才能有资金入账,固定资产也需要在处置时才可能有现金流入。所谓金融工具必然与金融挂钩,而金融就是货币流通的意思。

金融工具形成三种关系:借贷关系、投资关系、对赌关系(衍生工具)。借贷关系使得合同一方成为债权人,另一方成为债务人。投资关系使合同一方成为投资人,另外一方成为被投资人。而对赌关系,是指合同双方对于未来不确定情况的一种约定,期权就是这样的一种产品。

平时我们经常谈论金融资产、金融负债,但是我们真的理解了他们的本质了吗?到底什么是金融资产,什么是金融负债。程江老师的话引起了同学们的深思。

金融工具一定会造成一方向另一方转移资金,不需要人为干涉。这里的资金不仅仅局限于现金,还包括其他金融资产或自身权益工具,以这三种不同的形式进行转移。因此通过合同来区分金融资产与金融负债,在合同一方形成金融资产,另一方形成金融负债,所谓金融资产和金融负债只是一份合同的两种不同表现形式,而不能单纯的把金融工具简单分割为金融资产和金融负债。

金融资产准则上的定义是用列举的方法,并没有揭露出金融资产的本质和共性。程江老师将金融资产的各种种类进行深度剖析,归纳出一种更加普遍的定义。

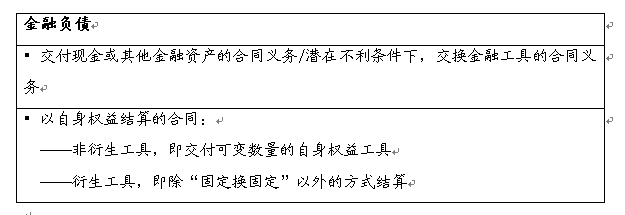

与之相对应的是金融负债的定义。

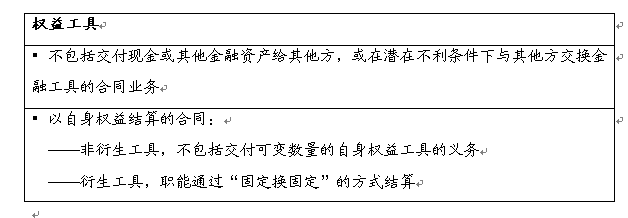

权益工具的定义十分简单,是指能证明拥有某个企业在扣除所有负债后的资产中剩余权益的合同。一笔资金想要划分到权益工具需同时满足下列条件:

是负债,还是权益?

企业有发行负债的动力,也有把它记为权益的动力。债务有杠杆的效应,例如公司的投资回报率为10%,银行贷款利率为8%,公司赚取超额利润,不可能把所有的利润都还给债权人,负债融资成本比较低,股权融资成本很高,企业自然首选发行债券。但是负债越多,杠杆效应越大,再进行债券融资的难度也越高,这取决于银行怎么看公司的资本结构。所以负债不可能无限制的进行下去。企业通常既想有杠杆效应,又想把负债记到权益里去,使资产负债率很低,同时不减弱再融资能力,这种情况下市场上出现了一些创新性的金融产品。

这些金融产品,表面看起来是债券的其实不是债券,表面看起来是权益的其实不是权益,这种债券权益混合型的产品,不能一眼就判断出具体的归类。在国际财务报告准则里这样的产品被称为复合金融工具。因此在处理这样的金融工具时,需要区分金融负债和权益。当合同里既有负债又有权益的时候,先把负债的部分剔出来,去掉所有要支付的义务之后,剩下的就是权益。例如甲公司发行100元的债券,每年的利息由企业选择发或者不发,这种情况下,应选择一个正确的折现率将100元折现,假设折到现在是90元,则90元应计入负债,而剩下的10元计入权益。归根结底,这种特殊项目的会计处理的具体原则是确认本金是否需要偿还,以及发行方是否可以自主决定股利支付。

若合同是以自身权益方式进行结算的,首先需要判断是否以固定数量的自身权益工具结算。举例说明,甲公司向供应商购买原材料,约定在1个月后以1000万股甲公司股票作为对价,在这种情况下,甲公司应确认为权益,即甲公司应借原材料,贷权益。但若将情况稍加改变,约定在1个月后以等值1000万元的甲公司股票作为对价,此时,应将这笔金额以负债进行计量,因为虽然交付的是股票也是金融资产,但是有一个具体的数额,相当于把权益当钱来用,实质上是一笔1个月后交付的现金。

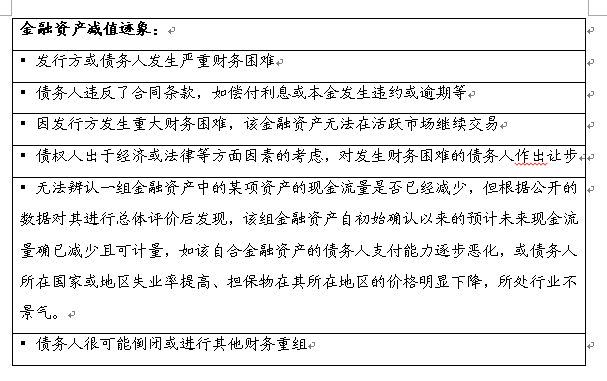

金融资产减值怎么做?

以前是金融资产的减值确实发生了才进行计量,采用的是已发生损失模型,坏账准备其实就是已发生损失模型,但是由于减值反应时间太慢,如果等到股票已经大跌的时候,再得知消息,会对投资者造成巨大的损失,因此需要提早在财务报表中显示,让投资者早做准备,提前对可能发生的坏账进行计量,预计有坏账但是还没发生,针对这种情况,出现了新的计量模型,即预期损失模型。

企业通常采用账龄分析法来计量坏账准备,对于单个项目若找不到直接减值证据,则进行组合评估法。在进行组合评估减值准备时,只能依靠以往的经验对账款总额计提一个比率,而不能确定具体是哪个应收账款会产生减值损失。例如100个应收账款,两年以上应按60%的比率预提减值准备,并不意味着每个应收账款都将会减值60%,这是没法精确地分摊到每个应收账款上的,唯一能确定的是这100个应收账款的总额中将会有60%可能产生损失。

金融资产减值损失的确认分为三个阶段:

第一阶段是初始确认阶段,信用质量无显著恶化,信用风险低。

第二阶段初始确认的金融资产发生信用风险显著增加,信用之类发生显著恶化,不属于信用风险低确认生命周期内的预计信用损失。

第三阶段信用受损或已发生损失,出现了客观减值证据。

无论是否还停留在同一阶段,每个报告日均应根据新获得的信息对预期信用损失进行修正。同时程江老师也特别提到一般模型的例外情况:如果于报告日,金融资产的信用风险低,则不满足确认生命期预期损失的标准。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信