撰稿:肖振怡(课程撰写组)

“像华为这样股权高度分散在员工手里的公司,没有以所有者为定义的老板。在创业阶段,创始人的光环是推动企业高效率前进的重要力量。但问题是这样的一代企业要想做到跨世代的基业长青,在领导人退休之前,就必须找出能够替代创始人,特别是创始人光环的人和制度。然而根据全世界的经验,尤其是华人企业的经验,下一代的领导人绝对不会有创业者的光环,所以他不可能拥有像创始人一样的权威去领导下一代经营团队。”

“国营企业可以有党领导,股权集中的家族企业可以由大股东领导,可是那些股权分散靠职业经营的企业靠什么呢?”

“那就只能是制度决定,由此种制度选出来的领导人背负什么样的权利,接受什么样的监督,考核,还有他应该拥有何种激励以及何时卸任。”

范博宏教授抛出一连串现实的问题将EMPAcc项目学员们带入企业基业长青道路的探索,他首先谈到了英国的约翰路易斯公司。

JLP:靠价值观实现“竹篮打水”

JLP成立于1864年,迄今已有150年历史。目前是英国最大的百货零售商,作为英国最大的由员工持股且股权高度分散的企业,创始人在退休前并没有把所有权交给他的子女,而是把它转到一个信托里,然后根据所有员工不同的级别分配相应的收益权,将经营带来的回报均回馈给员工。

创始人还创立了一个“三权分立”的制度,由董事会,董事长,员工代表大会组成,互相监督制衡。员工代表大会有66名成员,均由员工海选产生,它拥有一柄“尚方宝剑”——罢免董事长的权力。而董事长在接受员工监督的同时,有很大的空间去做经营战略决策,即可以指定下一任的董事长,此种做法不同于上市公司董事长是由董事会选举产生,也不是员工推选产生。董事会是另一个决策与监督的平台,负责公司的运营及管理,其组成融合公司各方面的才能。虽无法直接任命董事长,但可以决定董事长的任命流程。以上就行成了既有独裁又有民主的混合体制。

JLP至今已经有150年的历史,那他是如何做到长期经营的呢?秘诀在于它的深厚的价值观和文化。在创业初期,公司就秉承员工至上的原则,一切以员工的幸福为前提,因而才能制定出这套制度。试想中国企业如华为若不能做到以员工的利益为先,那又怎能赋予员工这么大的权利,那么这套制度自然是无法落地的。所以中国的企业只能参考海外的模式,更重要的是思考自身的价值观和文化。如果企业没有自己的价值观和文化,那什么制度都行不通。范教授感叹道:企业如果缺乏价值观,就像用竹皮去编花瓶,你可以编出很漂亮的花瓶,但是花瓶能用来盛水吗?很显然这是做不到的,因为其漏洞百出。而只有价值观和文化这种软的长期实力才能填补花瓶的漏洞,才能盛满水。所以JLP就是建立在员工优先这种价值观制度上,同时实现企业获利和保持基业长青的。

合伙制企业是由两个或两个以上的个人联合经营,合伙人分享企业所得,并对企业亏损承担连带、无限责任的组织形式。

合伙企业与股份企业的区别

股份制企业是以投资入股或认购股票的方式联合起来的企业财产组织形式,股东按股权多少享有管理权和分配收益。而两个或两个以上的人就可以成立合伙制企业,合伙人分享企业所得,并对企业亏损承担连带、无限责任。每一个合伙人均须对企业外债承担无限连带责任,而股份制企业股东则是以出资额为限,对公司债务承担有限责任。合伙人企业按合伙契约进行利润分配,可以平均分配利润,也可以不平均分配利润。合伙人为自己的个人利益奋斗,能很好地投入和尽责。股份制企业的利润分配按照股权进行分配。股权越多,分配利润越多。如果公司创始人占股少,有可能存在所劳非所得的情况。对于加入或者退出公司,合伙人必须经过全体合伙人的同意,重新签订合伙契约。股份制企业的股东不能退股,只能以股份转让的形式退出。

合伙人制度的优势

• 巩固控制权

合伙人制度加强了创始人(团队)的控制力,更有效地激励经营层、管理市值、巩固经营层的控制权,有效抵挡“门口野蛮人”。

• 锁定核心人才

合伙人一般都是掌握企业关键关系或技术的核心人才,一旦流失会造成对公司发展造成损失。合伙人制度可以锁定这些人才,激发主人翁意识,激发人才的创造性和积极性。

• 加大激励

合伙人群体具有优先分配利润的权利,有利于增加个人收益,激发合伙人内在动力。

• 释放积极的市场信号

合伙人愿意持有公司股票并参与公司治理,是内部人对企业长期发展抱有信心的表现,向外部投资者(机构投资者)释放更多积极信号,提升投资者预期,提高公司市场价值。

• 传承企业文化

合伙人是对公司文化有深刻理解、业务突出的管理者。他们的个人管理行为、风格都是企业文化的代表,有利于企业文化这一隐性资产的传承。

合伙人制度的缺点

• 制度实施有难度

合伙人制度是一整套的管理制度设计,包括合伙人的光环效应、利润分配的公允性、风险共担的压力传递等预期效果。如果制度设计的细节不完备,很难达到预期效果。

• 已有激励制度的冲突

容易与公司已有的激励制度形成一定冲突。如股权激励计划、职业经理人等激励和晋升制度,制度的激励物件重合、合伙人与职业经理人的角色设计和分工不明晰都容易造成管理困扰。

• 信息披露的不充分

作为上市公司,合伙人制度的利润分配、奖惩和进入退出等方面的制度设计一旦出现模糊,容易造成信息不透明和信息披露不足。

国内企业的探索:万科的类合伙制

万科企业股份有限公司是目前中国最大的专业住宅开发企业,于1984年成立,总部位于深圳,已在20多个城市设立分公司。万科早在1991年成为深圳证券交易所第二家上市公司,是代表性的蓝筹股。万科的房地产开发产品涉及商品住宅、保障房及商业地产三大类,项目覆盖中国53个大中城市、香港以及美国。

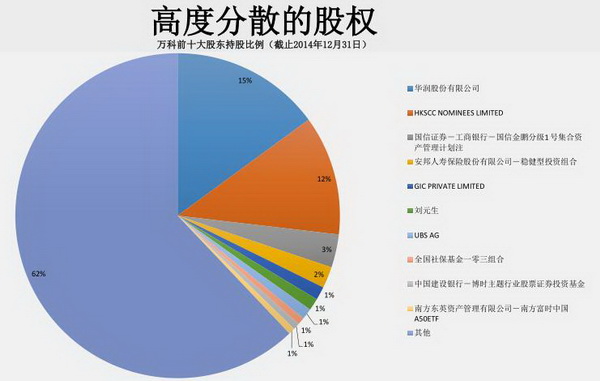

不同于华为的股权分散在员工手里,万科的股权是分散在投资者的手里,其最大的股东是华润集团。

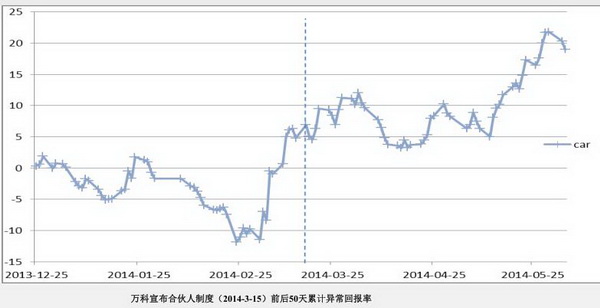

2014 年3月15日,万科春季例会上郁亮正式提出了“事业合伙人”制度。当时万科企业业绩下滑,限购限贷等国家政策导致房地产企业近两年盈利增长程度不利,净利润出现罕见下滑。行业由黄金时代向白银时代的转变,重点从资源型扩张转变为内部管理提升。同时企业出现高管离职潮,自业绩下滑以来,多名高管离职。他们的创业或跳槽给万科带来一定负面影响,此时万科急需一些措施有效锁定人才。更严峻的是万科的控制权受到潜在威胁:1)20年前的 “君万之争”曾经触动万科控制权,对外部投资者的威胁极其敏感。2)第一大股东华润2014年的“宋林案”使其与万科的投资风格存在变量。 3)2014年初,“明天系”资本与万科高层接触,计划对万科进行“举牌”收购。4)2015年8月前海人寿在公开市场收购股权,成为第一大股东。

面对以上种种难题,万科采取了类合伙人制度来应对。首先为了巩固控制权,它通过增持盈安合伙成为第三大实体股东。盈安合伙的4.48%股权,加上华润(14.94%)、李元生(1.21%)合计20.63%,高于H股股东和安邦人寿的股权合计(14.04%),在一定程度上巩固了万科高管团队的控制权。

其次为了锁定核心人才,他通过事业合伙人制度聚焦骨干员工,使他们身份角色从管理者转变为公司所有者,享有公司利润优先分配权,这些权益都增强了骨干员工的身份认同感和归属感。事业合伙人也成为了万科员工职业发展的新动力,标志着员工与公司达成一种更长期稳定的合作关系。

经过以上措施的实施,很大程度提振了业绩,从2014年3月15日万科公布“事业合伙人”制度之后,股价持续稳步攀升,体现了资本市场对万科业绩与发展前景的肯定。

“盈安合伙”加强控制权

万科的任职董事、高管在内的1320名员工自愿成为首批事业合伙人,并授权“盈安合伙”使用经济利润集体奖金账户(历年滚动留存的利润奖金池)中的全部权益进行投资。事业合伙人组成的“盈安合伙”通过国信证券的私募基金形式购买万科股票,提高其在前十大股东中的排名,以加强控制权。

跟投机机制,共担风险:

项目所在一线公司管理层与该项目管理人员必须跟随集团投资房地产项目,其他非合伙员工可以选择自愿参与,项目经营成果直接与员工收益挂钩。万科骨干团队成为项目投资者,以加强压力传递,激发了项目管理者的尽职投入和内部效率,构建项目与管理者“利益共享、风险共担”的关系。

在对中外企业进行对比分析后,范教授感叹道以全球化的眼光看本土企业的重要性,并建议大家把这点化作未来事业的价值观。即使身处不同企业,但是作为世界的一份子,正确面对本土的体制条件及客观因素的局限,尽量在体制规定和情绪感情因素之外,培养一种客观地去分析问题进行决策的能力。最后,范教授将公司治理这门课程总结为一门客观的经济学成本效益分析课程。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信