撰稿:仲平平(课程撰写组)

什么是现金流?从概念上来讲,现金流是“现金流量”的简称,是指企业在一定会计期间按照现金收付实现制,通过一定经济活动(包括经营活动、投资活动、筹资活动和非经常性项目)而产生的现金流入、现金流出及其总量情况的总称,即企业一定时期的现金和现金等价物的流入和流出的数量。

良好的现金流就像一条河渠,能让资产的流动始终处于活跃和更新的状态。一家盈利能力很强的公司不一定就是优质的公司。很多大型企业在发展初期盈利能力很强,但往往因为忽视了现金流,急于壮大企业规模,导致公司的库存现金远远不能支付巨额的债务和生产运营成本,最终造成破产的悲剧。课程伊始,张元教授就带领EMBA学员深刻的认识了“现金为王”的重要含义。

成长的烦恼

Shemer公司是一家批发零售企业。现在假设该公司的产品批发价为1元/件,每件销售利润为0.5元,即销售价格为1.5元。其中,批发货款是当月立即结算。销售的应收账款是次月结算。S公司的销售额每月增长500件。公司每月的库存量应等于该月的出货量。现在假设是在1月份,Shemer公司的期初现金余额为1000元,期初存货为500件,应收账款的期初余额为750元。Shemer公司在1月到4月的现金流量表如下:

从这张报表中看出,Shemer公司的销售额和利润每月稳步上升,看起来公司运营状况良好。但是,再看下面的现金流,却发现现金流居然出现了负数!这个时候你肯定会疑惑,现金流哪里去了?这个时候,张老师提出问题:如果S公司以基准利率加一定的浮动利率向你借款,你打算借吗?

同学们展开了讨论。很多同学直观的感受是:不借。现金为王,企业现金流断裂,如何再继续发展?有同学同意借,但是要求Shemer公司以其应收账款作为抵押,也有同学认为可以在预测其后续一段时间内的现金流再作出判断。张老师坦言,在她过去的课堂教学中,经常使用这个案例。但是能够做出正确判断的同学寥寥无几。那么,真实的情况是怎样呢?让我们继续往后看Shemer公司的现金流。

果不其然,在6月份公司的现金流开始出现了转机。纵观Shemer公司从1月到7月的现金流状况,可谓是九转千回,:四月和五月还是负数,濒临崩溃,六月七月开始好转,出现转机。

为何会出现这种局面?这大概是要归因于Shemer公司在上下游的讨价还价能力了。对供货方货款按时支付,对购货方货款延迟收取,议价能力相对较弱的Shemer公司有大量的现金积压在应收账款和存货,使得现金流入低于现金的流出。还有一个原因是:在1-3月,Shemer公司的销售额很小,销售利润带来的现金流不足补平几何增长的现金流出,而到了六七月份,受50%的高利润率和巨额销量的影响,Shemer公司从买家收到的现金足以弥补当月付给供货商的现金。每月销售量增加500,在前面几个月增长率相对较高。而到了后期,每月增长的500占比较小,对现金压力也就不大了。

诚然,现金流量表反映的只是企业一定期间现金流入和流出的情况,它无法完全的反映出企业的盈利状况及资产负债状况。但由于现金流量表是连接资产负债表和损益表的纽带,利用现金流量表内的信息与资产负债表和损益表相结合,能够挖掘出更多、更重要的关于企业财务和经营状况的信息,从而对企业的生产经营活动做出更全面、客观和正确的评价。如现金流量表与资产负债表比较分析,既可以分析出企业的偿债能力,又可以分析出企业的盈利能力及支付能力分析;而现金流量表与损益表比较分析,则是通过现金流量表的有关指标与损益表的相关指标进行对比,来评价出企业利润的质量如何等。可以说,现金是企业这台机器运转的润滑剂,没有现金,有再好的产品销售,再漂亮的账面盈利数据企业也持续经营不下去。

课程听到这里,我忽然明白了传统的生意经里所说的“家有千金,不如日进分文”。 良好的现金流就像一条河渠,能让资产的流动始终处于活跃和更新的状态。这只是一个非常简单的案例,在真实的运营中企业的状况会更加复杂,单凭当前账面数字判断也会更加困难。通过这个案例,张元老师也做了一个简单而又深刻的总结:利润和现金流不是一回事,现金流保证生存,利润实现发展,现金流量表要结合资产负债表和损益表,共同进行分析,才能使更加接近企业的真实财务状况;支持企业或高或低的发展速度,管理现金流非常的重要,分析企业现金流量表要注意库存和应收账款增加对现金流的占用,注意五力模型中的企业上下游的讨价还价能力分析;最后,增长不见得就是好事情,这大概就是成长的烦恼。

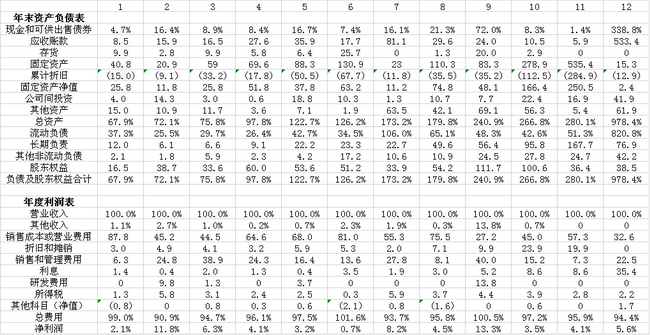

课堂小案例:金融侦探

上述数据是12个国际公司的同型财务报表,在所有情况下,总营业收入显示为100%,所有其他数据均除以全年营业收入。请将报表和公司匹配。

A. 雅高集团:世界上最大的酒店集团。雅高在近年来不断通过收购建立连锁酒店。

B. Arbed-Acier钢铁公司:生产扁钢产品,主要为欧洲汽车工业服务。

C. 家乐福:在欧洲,拉丁美洲及亚洲经营百货超市。

D. 德国电信:欧洲有线和无线服务的最大提供者。

E. 富通:提供保险及银行服务。

F. 埃培智集团:为客户提供广告文案。埃培智在近几年收购其他营销服务公司。

G. 玛莎百货:在英国经营百货店和在欧洲和美国经营其他零售店,并向顾客提供自己的信用卡。

H. 雀巢:世界上最大的食品加工商,提供预加工食品、咖啡、其他乳制品及矿泉水。

I. 罗氏控股:生产和分销多种处方药。

J. 太阳微系统公司:设计、制造、销售工程工作站和服务器用来维护综合计算机网。

K. 东京电力:提供电力服务,主要是东京地区,在其服务区具有垄断地位。

L. 丰田汽车:向客户提供汽车制造及融资服务。

如何从细小的财务指标区别中匹配到合适的企业?详细解读,尽在EMBA课程。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信