(通讯员:黄娴雅;摄影:刘荣光)MPAcc项目《企业财务风险管理理论与实务》课程共分为8次课进行,从郑德渊老师涓涓细流般润物无声的讲解开始,在赵敏老师的娓娓而谈中落下帷幕。其中,前六次由郑德渊老师授课,主体内容包括风险管理概述、期权理论及其应用、利率风险管理和汇率风险管理。而后两次则由赵敏老师为大家讲解资产证券化。

期货套期保值

套期保值是指交易者为了防范在现货市场中的风险,在期货市场上通过做一笔和现货市场上数量相同但是方向相反的交易来冲销现货市场上资产价格的变动,从而达到转嫁风险的目的一种交易方式。以下以特变电工在金属期货市场上的套期保值为例进行说明。

特变电工在年报中披露:由于公司在2004年为了应对原材料上涨的影响,对铜、铝等原材料采用了期货套期的办法,但由于2004年铜、铝期货价格发生了大幅度的波动,公司期货套期出现了较大的亏损,已转入主营业务成本的套期合约亏损金额为254.61万元。然而,这样的解释很快就遭到了质疑,特变电工的期货套期被市场认为存在投机性质。

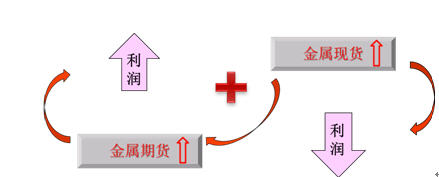

在预测原材料上涨的情况下,公司的具体做法应该如下图所示:

由上图可以看出,特变电工在金属期货市场上应该买入与企业现货数量相当的金属期货合约,以防止在现货后续采购时价格上涨的风险。然而特变电工的做法却是卖空期货合约。公司参与套期保值主要是为了当铜价后市下跌时对现货铜进行保值,而在期货市场上抛空期铜。当后市铜价真的下跌时,抛空期铜的获利将弥补其在现货市场上的损失。结果该公司投机性判断与市场走势背道而驰,导致了大额的损失。

期权理论及其应用

郑老师上课方式的一个典型特点是理论结合案例教学,课堂上我们听了许许多多有趣的案例。正是这样一个个充满戏剧性的小故事,加深了我们对理论知识的理解程度。

航油套期保值业务是航空公司锁定油价成本的主要手段,被世界各国航空公司普遍采用。东方航空公司利用金融衍生工具进行套期保值规避风险已有多年历史,然而,截至2008年底,东航2008年全年航油套期保值公允价值损失可能高达62亿元。是什么样的原因使东航的套期保值遭遇巨额亏损呢?

在东航签订的期权合约组合中,主要包括三种期权买卖:第一,买入看涨期权,即东航可以选择以比较高的约定价在未来规定的时间从对方买入定量的油;第二,卖出看涨期权,即东航可以选择以更高的约定价在未来规定的时间向对方卖出定量的油;第三,卖出看跌期权,即东航可以选择以较低的约定价在未来规定的时间卖给对方定量的油。

从该期权合约组合我们可以看出,当未来油价高于买入的看涨期权的执行价格低于卖出的看涨期权的执行价格,东航可以通过行权获取有上限的收益;当未来油价高于卖出的看涨期权执行价格,对方行权给公司带来的损失可以通过行使买入的看涨期权得到弥补;当未来油价跌破卖出看跌期权执行价格时,公司将面临对方行权带来的亏损。

2008年7月受多方面不利消息影响,油价一路暴跌。与此对应,国际航协统计全球航空煤油平均销售价格下降35%。当油价突破东航卖出看跌期权执行价格,对方行使权力,以高价卖给东航。东航基本没有主动权,造成巨额亏损。

很显然,东航签订的这一系列协议不是套保而是“对赌”,东航“赌”的是油价不会跌破看跌期权的执行价格或不会高过卖出看涨期权的执行价格。据了解,东航签订合约组合的初衷主要是为了平衡可能造成的权利金损失,结果却造成了买椟还珠的笑话。

汇率风险管理

漳泽电力日元长期贷款共计217.77亿日元,本金归还时间为2005年至2025年,金额大,期限长。尽管汇率变动产生的汇兑损益只是由折算为记账本位币形成的,公司事实上并没有真正受到经济损失或得到实际收益,但反映在账面上,会严重地影响了公司正常的经营业绩,使公司的市场形象受到严重损害。

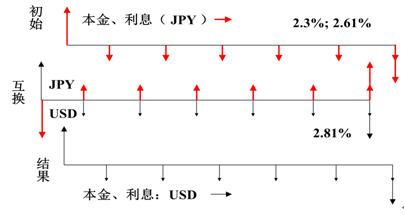

漳泽电力于2007年9月28日与中国光大银行确定了公司6.5年期174.22亿日元贷款的掉期保值方案。公司的具体操作方法如下图所示:

方案规定,只要美元兑日元汇率在1美元兑75日元至1美元兑125日元之间,漳泽电力归还本金的两个工作日均按1美元兑125日元向中国光大银行兑取日元用于归还日元贷款本金;在此区间外,公司归还日元贷款本金仍按即期汇率兑换日元。在利率保护方面,从合同生效日起,光大银行在漳泽电力付息日前两个工作日,向公司支付6个月日元LIBOR的利息,公司需要支付的利息仅为0.8%。这样的利率互换方案,给公司节省了6个月的日元LIBOR的利息支出,同时也有效避免了因6个月的日元LIBOR波动而产生的风险。

由上图可以看出,经过货币互换,公司由原来的以日元还本付息变为以固定金额美元还本付息。而在当时,人民币对美元处于升值状态,美元对日元也在升值。也就是说,公司可以以较少的人民币兑换成固定金额美元向光大银行支付,收取较多的浮动金额的日元。既使公司享受了人民币升值的利好,又有效地规避了日元兑人民币汇率波动的风险,给公司带来可观的本金节省。

郑老师给同学们的印象总是谦逊温和,除了传授专业知识,还教育大家诚信至上,谨遵“不做假账”的校训。相信他的谆谆教导,同学们将铭记在心。

资产证券化

广义的资产证券化(asset securitization)是指资产证券化可以被广泛地定义为一个过程,通过这个过程将具有共同特征的贷款、消费者分期付款合同、租约、应收账款和其他不流动的资产包装成可以市场化的、具有投资特征的带息证券。

狭义的资产证券化是指将缺乏流动性但可以产生稳定的可预见未来现金流的资产,按照某种共同特征分类,形成资产组合,并以这些资产为担保发行可在二级市场上交易的固定收益证券,从而转换为在金融市场上可以自由买卖的证券的行为,使其具有流动性。是通过在资本市场和货币市场发行证券筹资的一种直接融资方式 。

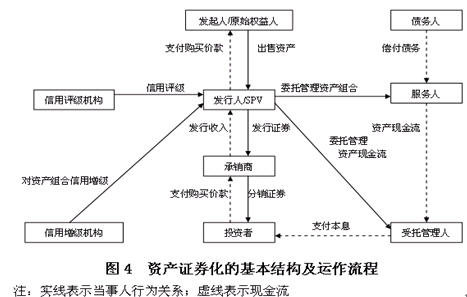

资产证券化的交易结构如下图所示:

在第二次课上,赵敏老师以上元一期个人汽车抵押贷款资产证券化的案例,向大家详细展示了资产证券化的交易过程和所产生的风险,让大家对资产证券化有了更加全面的认识。

赵老师给同学们的印象总是优雅自信、落落大方。她在谈笑风生的同时,也不忘了带动大家积极参与到课堂讨论中,因此课堂氛围十分活跃。经过了课堂上充分的讨论,同学们纷纷表示受益匪浅。

《企业财务风险管理理论与实务》传授给大家几种基本的风险管理工具,通过案例教学,生动展示了公司在风险管理实务中的具体操作,具有较强的实用性。虽然课程已经结束,但我相信,我们将永远走在学习的路上,锲而不舍。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信