(撰稿:张宇欣,摄影:刘荣光)2018年3月26日,2017级全日制MPAcc终于迎来这门期待已久的课程。课程为期8周,授课教师为我院教研部单喆慜副教授。课程分为财务报告的组成、分析框架和逻辑、资产和业务管理、资金和财务管理、会计的盈余管理、财务指标的设计和运用、价值创造分析等内容,对金融二级市场的现象做出解释,并结合宏观政策和公司战略,运用财务数据分析上市公司的经济活动。帮助同学们学会通过财务报表分析一个企业的资产与资金,管理的效率与安全性,以及企业是否具有创造价值的能力。

该门课程一致好评到爆,同学们说,单老师真不愧是学长学姐们口中的“女王”,将晦涩难懂的知识娓娓道来,令大家受益匪浅。

一、估值相关基础知识——扫盲阶段

1.流动性即企业对时间的看法,主要是以负债作为匹配的基数,关于有多少债在什么时间到期,我们应如何还债等问题。

2.不同假定下还债方式不同:清算假定下,企业是用账面资产进行还债;持续经营假定下企业用流动性即借新债还旧债。

3.什么是基本面分析?整个的经济体是由商业社会和金融市场构成,金融市场由投资者构成,一级市场和商业社会总和成为实体经济。我们通常所说的基本面分析是指,把企业放在行业里、把行业放在产业链里面分析,基本面分析是遵循产业链到企业到行业到项目或产品的分析顺序。在分析过程中,我们要从以下几个方面进行分析:企业的价值观,包括企业是否为客户创造价值、管理是否创造价值以及是否有财务价值。把企业放到商业社会中观察其产品、规模以及财务规律;在分析其客户价值、管理价值之后再讨论起财务价值。

4.估值的基础:从财务价值角度我们须考虑,①企业的规模(代表其竞争力);②企业结构(轻资产周转快、重资产周转慢);③企业盈利规律(盈利的速度和盈利幅度的辩证关系)。以上三点表明一个企业是否在财务数据方面有规律,只有有规律的数据我们才可以对其进行预测,从而对企业进行估值。

5.估值方法选择:如果企业的财务数据可以反映其真实的基本面规律,我们则可直接利用其财务数据对其进行估值;如果其财务数据无法反映出基本面的规律,我们则可以从其基本面进行分析。

6.金融市场的架构:金融市场由投资者构成,而投资者是厌恶风险的,所以承担更多风险则要求更多回报。

7.一级市场:投资者角度,买入收益和风险,投资者都喜欢收益率大但方差小的产品和项目,一级市场的收益率为ROE(净资产收益率)、ROA(资产回报率)等。一级市场的管理风险方法为企业做内控与预算。

8.二级市场:是为管理一级市场投资者方差风险产生的,为一级市场的投资者提供了流动性,股票可以进行买卖。二级市场收益率为股票收益率,与风险报酬相关,其风险来自于贝塔系数,即个股的波动与指数波动的协方差。贝塔越大,期望得到的回报越大。在二级市场投资者可以通过组合投资来分散风险。

9.三级市场:是为二级市场的投资者提供保险,主要表现形式为期权,包括看涨期权与看跌期权。1973年的期权定价模型为金融市场的风险管理提供了最终解决方案。

金融市场的两大职能:找好的项目和设计保险。

10.一级市场的风险,即企业的风险来源于商业模式、收入、商业和各自指标的持续性,其产生风险的情况有三种:①由产业链和竞争对手的策略带来的外部不确定,导致企业决策的偏差;②企业对于形势的判断及竞争战略的适应性;③道德风险带来的不确定性。

11.投资者的分类:① α投资者:赚取非系统性风险的钱,即个股的信息带来的股价波动。② β投资者:认为只承担系统性风险,并且理应得到公平回报,持有时间越久,拿到复利越多。

12.市场中中介机构的意义:比如注册会计师、分析师等,注册会计师其存在意义是为了给一级市场上的财务数据做鉴定;分析师作用是在二级以及三级市场上帮助投资者选择项目以及为投资者提供风险管理的建议。

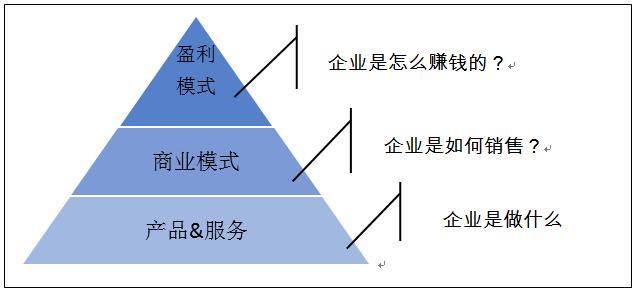

13.企业的商业模式:做产品还是做品牌?

14.做产品的企业特征,ARPU(average revenue per user单用户贡献)是稳定的;

15.做品牌的企业特征,ARPU是增长的。

二、财务报表分析——进阶阶段

1.对企业内部做财务分析:核心是汇报企业资产与负债的时间匹配问题。在时间匹配要求下,回答企业是在持续经营阶段还是清算阶段。将一年或一个营业周期内到期的债务逐条金额和时间列举出来,然后对其还债方式进行安排。清算情况下,观察流动资产中有多少可以用来还流动负债,流动比是具有清算假定的;持续经营情况下,借新债还旧债,只影响财务报表的左边,不会对资产方进行影响。考虑到期债务是否都有资金计划做到有效偿还,并且在持续经营状态中维护企业流动性。

2.对企业外部做财务分析:从债权人角度,以清算为假设条件分析流动比;从股东角度出发,关心企业对于产品以及产能的投入,即周转的规律和投资回收期的规律。

3.股东对于负债的看法:将负债看做两类,金融债以及经营债,关心资产与负债之间的匹配。

4.企业的价值观:企业的价值是三个维度的,包括产品价值、规模价值和财务价值。

5.产品价值是企业价值的核心,包括了使用价值和交换价值,交换价值也即我们熟知的商业模式。

6.规模价值就是我们之前在工业3.0时代所提出的按照皮内来统计企业的规模;

7.在规模价值方面,工业4.0打破了工业3.0以品类数量、以企业为中心做统计的角度,工业4.0更加以市场为导向,按照客户需要量、每个客户提供了什么贡献,按照市场来帮助企业做决策。

8.财务价值的产生逻辑是,每个产品带来的贡献会随着销售数量的增加超过固定资产的投入,最终形成盈利,盈利到一定程度就会变成财务价值。

9.一个企业的价值是立体的,他的核心价值是产品价值,这也是企业存在的意义。我们在谈论竞争力的时候,竞争力是企业生存和持续发展的能力。

10.经营性资产和负债,是在提供劳务和销售商品过程中涉及的资产和负债,是一个企业的经营活动。

11.金融性资产和负债,是在为经营活动筹集资金过程中或吸收经营资金产生的额外现金过程中涉及的资产和负债。是一个企业的财务管理活动,即金融活动。

12.将企业资产和负债分类成为经营性和金融性的,这种分类不同于债权人按照流动性的分类角度,而是对企业经济活动的一种分类。

13.现金流量表对企业经济活动分类分为经营、投资、筹资活动。经营活动则全部为经营性资产和负债,筹资活动包括债券和股权,均分类为金融性资产和负债。

14.投资活动包括三方面:对内产能的研发支出;对外股权投资;金融资产。

15.对内产能的研发支出与经营活动的产品和服务分不开,所以将投资活动中的该类归类到经营性资产和负债。

16.对外股权投资是企业的一种战略行为,归类到企业的经营性活动中。

17.投资活动中的金融资产则是企业在有闲置资金时持有待涨,作为一项资本利得,所以将其归类为金融性活动。

18.总之,企业的经营性资产和负债包括现金流量表中的全部经营活动以及投资活动中的对内产能的研发以及对外股权投资;

19.业的金融性活动包括投资活动中的金融资产和所有的融资活动。

三、企业估值——打怪大boss阶段

1.估值技术分为两种,简单数据法和复杂数据法。

2.简单数据法,是用公司的一个特征值乘以一个倍数,特征值大部分时候财务数据,例如销售额、净利、自由现金流、净资产等。倍数分别为P/S、P/E、P/CF、P/B,前三个都均在持续经营假定下,所以首先要证明该企业能够持续经营下去的。市净率是在清算假定下的,一般用于金融和金融服务业。

3.P/E估值:一个企业的P/E分为基本P/E和增长P/E,基本P/E是贴现率的倒数。例如,假定投资者投资该项目要求的回报率是12%,那么该项目基本P/E就是8倍。如果最后该项目P/E是16倍,那就说明我们给出了估值中相当于他过去创造价值的总和对等的未来,增长P/E为8倍。

4.如果公司未来无价值增长,则对该公司的P/E则只有基本P/E。

5.P/E估值是动态的,代表对企业未来变化的预期。

6.自由现金流:帮助我们了解企业是否拥有持续经营的价值,对NOA进行估值。

自由现金流=经营活动现金净流量-资本支出

7.对经济活动本身的研究:

8. 产品和服务的目的各不相同,有的产品和服务是为公司引流,而有的则是为了将流量进行变现而存在的。例如4S店卖车可能不赚钱,只是其引流的方法,卖保险、保养、维修等才是真正赚钱的项目,也就是将卖车引入的流量进行变现。

9.当一个企业还没有搞定市场,目标消费者还没有形成一定粘性;企业还没有搞定供应链,企业就没有精力去做内部管理,则财务数据较为散乱无规律。

10.剩余收益(Residual Income Valuation Model)模型

剩余收益估价模型又被称为EBO模型,最早是由爱德华兹(Edwards)和贝尔(Bell)于1961年提出来的,一个公司的投资价值在于它将来赚取收益超过资本成本的能力。因此结合财务分析“资金”的理念,同时运用了经济增加值模型(Economic ValueAdded)和资本成本理论,如前文所述对财务报表数据按“资金”的理念分类后,公司的收益就来自于企业拥有的资金所能创造的价值减去这两部分资金的成本。RE模型只考虑从股东的角度考虑其经济增值,此之谓股东价值创造。股东的成本(Re)即股东要求的回报率,可运用CAPM资产定价模型进行衡量。上市公司为股东创造的剩余收益即实际获得的回报减去股东要求的回报,企业当下时点的价值为其未来期限内所有剩余收益的回报,即:RE=OI-CSE*(ROCE-Re),其中OI为综合收益,CSE为期初股权,ROCE为股东权益回报率,Re为股东要求回报率。

每次课程开始之前,单老师都会结合当下发生的热门事件引导我们思考,指导我们用“第一性原理”的逻辑来思考问题、分析问题,对“中美贸易战”、“小米IPO”、“贾跃亭投资FF新能源汽车”、“中兴通讯产业链分析”还有特斯拉创始人埃隆马斯克的“第一性原理”都进行了讨论和研究,获益匪浅。

在财务报表分析与公司估值方面,单老师也是干货满满,给我们带来了一场知识的盛宴,同学们都疯狂为单女王打call,也期待能将老师教给我们的知识得以运用和实践!

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信