(撰稿/天津财经大学安文茜;摄影/刘荣光)2018年7月25日上午,台风之后天气又变得炎热。上海市财政局的乔老师来为我们讲解了金融工具会计的核心问题。前面我们已经就金融工具准则进行了两节课的讲解,所以大家都有了一定的基础。下面我来为大家简要总结一下乔老师上课的内容。

一、案例介绍

在正式步入正题之前老师为我们讲解了一个案例--小米亏损的谜团,小米经过12轮的优先股融资,形成了98亿的负债,其准备上市的时候,债券的公允价值急速上涨。我们假设它上涨到了1000亿,这时小米公司的负债也就上涨到了1000亿,因此它就产生了902亿的巨额损失,这也是去年小米公司虽然净利润达到了54亿,但是按照IFRS,它却亏损了439亿的原因,也就是小米公司的浮亏。

金融工具会计的若干基本概念

金融工具是形成一方的金融资产并形成其他方的金融负债或权益工具的合同。它包括两个要点:(1)必须是现金结算;(2)必须是合同。

金融工具包括金融资产、金融负债和权益工具三大类,金融资产是一项合同权利,金融负债是一项合同义务,而权益工具则是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。

区分负债和权益的要点有两个:(1)是否是无条件强制性的付款义务;(2)是否要不可避免的支付现金。

判断股权投资采用哪种方法进行处理可以根据以下流程图来进行分析:

三、金融资产分类

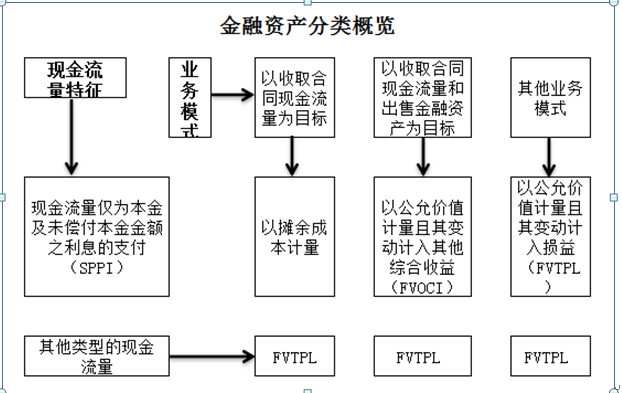

金融资产按顺序分为以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、以公允价值计量且其变动计入当期损益的金融资产三大类。把金融资产分为这三大类的标志有两个:(1)根据业务模式来分;(2)根据合同现金流量特征来分。

详细介绍见下面的流程图:

四、金融资产和金融负债的重分类

企业对金融资产进行重分类,应当自重分类日起采用未来适用法进行相关会计处理,不得对以前已经确认的利得、损失或利息进行追溯调整。重分类日是指导致企业对金融资产进行重分类的业务模式发生变更后的首个会计期间的第一天。

需要注意的是所有金融负债不允许重分类。

五、金融资产减值

金融资产减值已经由之前的已发生损失模型变为了现在的预期信用损失模型。预期信用损失是指以发生违约的风险为权重的金融工具信用损失的加权平均值。

预期信用损失分为三个阶段:1.若信用质量良好,则确认12个月的预期信用损失;2.若信用质量下降,即资产自初始确认后信用风险显著增加,则要按照整个存续期的预期信用损失确认损失准备;3.若已经发生信用减值,则也要按照整个存续期的预期信用损失确认损失准备。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信