(撰稿:王晓涵)在春意盎然的四月,审计班同学终于迎来了期盼已久的颜延老师的《舞弊审计》,颜延老师也不负众望,在短短四次课的时间里,以W. Steve Albrecht的《Fraud Examination》为教材,从舞弊概述、舞弊预防、识别舞弊征兆、数据导向的舞弊审计等方面入手,为我们搭建了一个详细的舞弊审计框架。

一、舞弊的概述

颜延老师首先从舞弊最基本的理论入手,向我们介绍了什么是舞弊、都是哪部分人群有舞弊行为、他们出于什么原因舞弊以及如何反舞弊。

什么是舞弊呢?小到学生的考试作弊、大到企业造假以牟取利益的行为,都可以算作舞弊,由于舞弊具有多种形式,因此无法对舞弊进行绝对化的定义,只能将其统称为非诚信的行为。但颜延老师所讲授的舞弊行为,主要可以分为两类:一类是某组织(企业)实施的舞弊,他们进行舞弊最常见的形式就是财务报告舞弊,通常发生在净亏损或净利润远远少于预期数额的公司;另一类是职业员工的舞弊,这种行为往往都是秘密进行的,员工违背了雇员对企业的受托责任,为了谋取直接或间接的个人利益使雇佣企业的资产、收入或留存收益发生了损失。

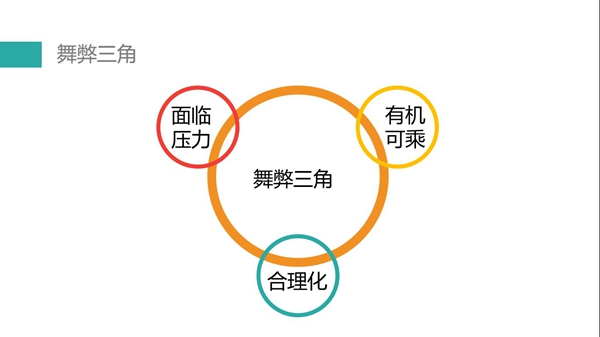

哪些人容易产生舞弊行为呢?这里颜延老师给我们介绍了著名的舞弊三角理论,即企业舞弊产生的原因是由压力、机会和借口三要素组成的,这三者也是美国最新的反舞弊准则(SAS No.99)提醒注册会计师应该关注的舞弊产生的主要条件。

2. 机会要素是指可进行企业舞弊而又能掩盖起来不被发现或能逃避惩罚的时机,主要有六种情况:缺乏发现企业舞弊行为的内部控制,无法判断工作的质量,缺乏惩罚措施,信息不对称,能力不足和审计制度不健全。

3. 在面临压力、获得机会后,真正形成企业舞弊还有最后一个要素——借口(自我合理化),即企业舞弊者必须找到某个理由,使企业舞弊行为与其本人的道德观念、行为准则相吻合,无论这一解释本身是否真正合理。企业舞弊者常用的理由有:这是公司欠我的,我只是暂时借用这笔资金、肯定会归还的,我的目的是善意的,用途是正当的,等等。压力、机会和借口三要素,缺少任何一项要素都不可能真正形成企业舞弊行为。

如何反舞弊?反舞弊主要可以从两个角度入手,分别是创造诚信的氛围和评估舞弊风险。企业可以通过招聘正直的员工、创造积极的工作环境、对规定定期书面汇报、管理层以身作则以及对舞弊者实施严厉的惩罚来穿凿诚信的氛围;而评估舞弊风险有四个步骤:第一,准确识别舞弊源头并评估风险;第二,实施适当的预防和侦查控制来减轻这些风险;第三,发动员工进行全面监督;第四,使内部和外部的审计人员对绩效提供独立的检查。

二、舞弊预防

在了解了基本的舞弊相关概念后,颜延老师给我们具体讲解了如何预防舞弊:

1、营造诚信、开放、援助的文化。包括雇用诚信的人员并提供舞弊意识培训,营造积极的工作环境,以及实施员工援助计划。这里颜延老师用简历造假为例,询问我们在找工作时有多少同学的简历是真实的,结果发现其实很多同学都存在把简历伪装的很漂亮的情况,颜延老师说人力资源管理协会开展的一项在线调查显示,受访的373名人力资源专家中,超过60%表示发现过简历不实现象;71%的简历错报了某项工作的在职年限,之后,他们会夸大成果,如写上一些从未做过的事,或是夸大他们所管理的组织规模,并且多数人会谎报离开上一份工作的原因。

2、减少舞弊机会。包括建立良好的内部控制,阻止员工与客户、员工与供应商相勾结,明确告知供应商及其他外部接触方公司的反舞弊政策,监控员工并建立匿名举报热线,建立惩罚预期,以及实施事前审计。为了让同学们对控制活动有更深的理解,颜延老师以报销制度为例,从填写报销单开始,如果不仅仅需要贴附原始发票,还需要部门主管签字、财务部门签字审批、成本预算部门的监督批准等众多流程,那么就会把简单问题复杂化,属于控制过度,增加不必要的成本,所以控制要适度。

3、全面的反舞弊措施。这里提供了两个模型:现行模式和六要素模式。现行模式分为四步:舞弊事件——进行调查——采取行动——解决事件。六要素模型顾名思义,包括六个要素:高层基调、教育培训、内部控制、报告和监督、积极识别舞弊、调查和跟进。颜延老师说我们很难界定哪种模型是好的还是不好的,企业应当根据实际情况寻找最适合自己的模型。

三、识别舞弊征兆

现实生活中,表明可能发生了舞弊的征兆有很多,颜延老师在课程讲解中主要给我们介绍了以下的六点:

1.会计异常(accountinganomalies):分类账不平,即借方总额不等于所有贷方总额;总应收账款或应付账款账户余额不等于单个客户或供应商余额之和等。

2.内部控制弱点(internalcontrol weaknesses):缺乏职责分离;缺乏物质保障;缺乏独立检查;缺乏适当的授权;缺乏适当的文件和记录;凌驾于现有控制之上;会计制度有重大漏洞。

其中,舞弊中最常见的因素是凌驾于现有的内部控制之上。当缺乏内部控制或内部控制被凌驾时,就给舞弊创造了机会,从而大大提高了舞弊风险。

3.分析异常(analyticalanomalies):不明原因的库存短缺或调整;规格偏离;报废增加;购买量过多;过多借记或贷记分录;账户余额、比率或比例大幅增加或减少;物理上的异常;现金短缺或过剩;逾期收费过多;不合理的费用或报销;高管人员过剩;不正常的财务报表关系等。

4.奢华的生活方式(extravagantlifestyle):因为大多数舞弊犯人都处于经济压力之下。有的舞弊者是真的需要钱,而大部分舞弊者则是因为贪婪。一旦舞弊者通过舞弊满足了他们的经济需要,通常他们会利用舞弊所得的资金改善他们的生活方式。很少有犯人会存下他们的非法所得,大多数人会立即花掉所有非法所得。随着他们对舞弊计划越来越有信心,他们舞弊和开销的金额也变的越来越多,使得他们的生活方式很快就远远超出了他们的理应能负担的起的生活方式。生活方式的变化往往是所有舞弊征兆中最容易观察到的。

5.异常行为(unusualbehavior):心理学研究表明,当一个人(特别是初次舞弊者)犯罪时,经常表现出异常且可识别的行为模式来应对心理压力。

6.提示和投诉(tips and complaints)

四、数据导向的舞弊审计

在这个大数据的时代,虽然计算机审计辅助工具正不断变得先进和高端,但大多数的舞弊审计沿用的是传统的审计程序和方法。传统的舞弊审计,运用会计记录和其他信息,对报表数据进行分析性复核,发现会计记录或信息中的异常,据此追索异常产生的原因,识别为会计错误或舞弊结果。但是颜延老师为了让我们紧跟时代的步伐,给我们从重要性、审计步骤、常用软件、数据访问原则、基本数据分析程序等多方面全面介绍了数据导向的舞弊审计,使我们在以后的工作学习中有更高的数据分析能力。

与传统舞弊审计有什么区别?数据导向的舞弊审计依靠成熟的计算机开发软件和数据分析工具,审计人员可以对项目相关的、原始的、全样本的数据进行数据分析,能更充分挖掘审计线索,通过分析结果发现异常,从而获取追查依据。它具有更强的主动性,与传统舞弊审计的抽样法不同的是,数据导向的舞弊审计采用的是全样本分析,这样就有效规避了抽样不当带来的审计风险。

数据导向的舞弊审计有哪些步骤?首先,需要全面了解被审计对象的情况,认识和了解的内容尽可能深入各个部门及项目中的各个环节;其次,确定潜在的舞弊类型;再次,列举对应的预警征兆;然后,数据采集及清理,电子数据的采集是开展数据舞弊审计的基础;最后,进行数据分析及调查。

数据导向的舞弊审计需要克服的挑战是什么?数据导向法下的舞弊审计主要实施对象是电子数据,这就首先要求被审计对象实现企业信息化,尤其是业务和财务协同处理得以实现一体化,会计数据得到规范、全面、完整的保存,能提供配合数据审计开展工作的技术、人员支持。并且,数据导向的舞弊审计对审计人员能力的要求也进一步提高。

颜延老师用其独特而幽默的方式,给同学们铺开了一张舞弊审计地图,让大家对舞弊审计都有了或深或浅的理解。非常感谢颜延老师,不仅教会我们什么是舞弊审计,更传授我们很多人生哲理,受益匪浅,铭记于心。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信