(撰稿:林碧晨)财务风险是客观存在的,是企业在财务管理过程中必须面对的一个现实问题。企业如何优化内部财务管理,提升财务管理的水平,防范和降低企业财务风险,是影响企业生存与发展的重大问题,也是企业经营发展的关键所在。

疫情阻断了同学们返校的路途却无法阻断大家学习的热情。特殊情况下,学院积极组织采取新的授课模式,积极确保大家的学业不被耽误。郑德渊老师和赵敏老师分别负责理论和实务两部分的讲授,在课程后期在学院的支持下赵敏老师更是做了“第一个吃螃蟹的人”,首次借助zoom平台为我们全日制研究生展开直播授课。在直播课程中,大家打开摄像头见到久违的面庞都十分亲切,上课氛围鲜活融洽,赵老师和同学们借助zoom系统中的举手、点名、公屏互动等功能开展了有序的课堂互动,使得老师能够更好地把握课程进度,同学们也能及时解决困惑。在郑老师和赵老师的循循善诱之下,同学们的风险管控思维得到进一步的明晰和拓展。

财务风险管理有各种考虑的角度,比如从内控角度、COSO角度以及其他角度,郑老师选取从金融市场运用角度带领大家学习度量、识别、规避风险的方式。

在理论层面,郑老师主要从期权理论与应用、利率风险管理、汇率风险管理、信用风险管理以及风险管理理论基础这五个模块展开讲述。在课程讲述过程中,郑德渊老师运用了丰富的案例素材,使得同学们能够更好地领悟风险管理的相关知识与具体实践。一、期权理论与应用

期权俨然已成为金融市场的新宠,它具有“零和游戏”特性,可以进行套利交易或避险交易,不仅个股期权、指数期权、实物期权,还隐身于结构性融资、股权激励之中。郑老师拓宽了同学们对期权的理解范围,告诉大家诸如禹城的板蓝根交易、保护价收购粮食、楼花、分期收购模式中均蕴含期权的成分。与此同时郑老师详细介绍了三大经典案例:科达公司股份支付的案例,进行股票期权激励机理分析:努力工作—业绩提升—股价上涨—期权增值,并结合凯恩斯“选美理论”期权价值对标的资产价格的敏感性;福乐集团的结构性融资方案,从中剥离出资源资产期权进行融资成本的比较;东方航空的期权套期保值案例则利用期权头寸的组合对抗油价波动的风险,郑老师还引导我们思考垄断性企业是否有必要使用衍生品,进而对相关知识点进一步细化。

二、利率风险管理

郑老师向我们介绍了各种不同类型债券的条款设计,并以热度较高的可转换债券为着眼点分析了债券附有的转股权利、赎回权利、回售权利、强制转股权利、强制下调转股价格权利中包含的期权成分以及实际的期权持有人、相应的标的资产。郑老师借此带领我们温故第一讲期权的知识,并丰富了我们对期权应用范围的认知。为了定量分析债券投资的利率风险,郑老师向学生介绍了久期指标:在债券分析中,久期已经超越了时间的概念。修正久期大的债券,利率上升所引起价格下降幅度就越大,而利率下降所引起的债券价格上升幅度也越大。可见,同等要素条件下,修正久期小的债券比修正久期大的债券抗利率上升风险能力强;但相应地,在利率下降同等程度的条件下,获取收益的能力较弱。正是久期的上述特征给我们的债券投资提供了参照。当我们判断当前的利率水平存在上升可能,就可以集中投资于短期品种、缩短债券久期;而当我们判断当前的利率水平有可能下降,则拉长债券久期、加大长期债券的投资,这就可以帮助我们在债市的上涨中获得更高的溢价。

三、汇率风险管理

本讲伊始,郑老师便为学生介绍了汇率决定理论,以便后续由浅入深分析具体案例。主要包括:绝对购买力平价(PPP),即一价定律,同一商品在全世界任何地方的价格相同 ;通胀情况下的购买力平价 (相对PPP);利率平价 (套利条件),并带学生一起逐步推导了利率平价的公式,便于学生理解公式的含义。为了与实践更好地结合,郑老师阐述了“漳泽电力”十年外汇风险管理历程,介绍了组合方式管理汇率风险的实例。通过案例的分析,郑老师进行总结道:衍生工具运用过程中需要重点关注的因素包括:宏观经济环境变化(汇改、次贷危机、欧债危机)、会计准则变化的影响、风险因素的综合体现等方面。当今世界全球化的进程不断推进,跨国业务随处可觅,在这样的大背景下汇率风险管理显得尤为重要,甚至直接决定了企业的盈利与否。

四、信用风险管理

郑老师向学生们详细介绍了信用风险管理领域两大经典模型:Z-Score模型与KMV模型。在Z-Score模型的介绍中,郑老师娓娓道来,依次分析了原始模型、新兴市场模型以及中国市场模型中的指标选取,以便学生可以依据自己的研究市场选择合适的模型。在KMV模型的介绍中,郑老师重点科普了其思路:KMV模型采用期权观点,基于市场价格,导出预期违约概率,认为市场价格提供有用决策信息、连续交易提供连续信息、股价信息与资产负债表信息隐含违约风险,能够起到向前看,预期评级变化的作用,并且认为上市公司的股权价值由市场决定。为了使课程更生动,郑老师同样也举了“隆基股份”与“尚德电力”的案例,并介绍可以借助信用风险缓释工具进行信用风险的管理。

在丰富的理论知识学习过后,赵敏老师接棒继续展开风险管理在实务中应用的精彩讲授。赵老师向学生列举了20种常用的融资渠道,刷新了学生们对融资渠道的认识,包括6种债权融资模式、9种股权融资模式、7种内部融资和贸易融资模式以及6种项目融资和政策融资模式。在此过程中,赵老师通过课程互动,引导大家思考并探讨影响企业债券发行利率因素有哪些,并做出总结,包括基准利率,主要是同期限央行票据和Shibor的水平;发行人信用即评级水平,财务状况、经营情况、流动性指标、信用历史、融资能力、未来偿债能力等因素会影响企业信用评级等级;流动性差异,由于国债、央行票据等信用好、发行频率高、规模大,在市场上有着良好的流动性;其他因素,有无担保、投资者偏好、发行规模、发行频率、期限结构、赎回条款、目标市场、发行方式、利息结构等众多因素。更是向同学们进一步介绍了市面上热门的融资方式的本质机理,包括私募债、REITS(房地产投资信托)、、P2P网贷、VIE模式融资。基于对这些融资模式的分析,赵敏老师提醒同学们警惕中国金融市场的主要风险:高杠杆率和流动性风险、信用风险、影子银行风险、重大金融案件风险、外部冲击风险、房地产资产泡沫风险、地方政府隐性债务风险、部分国企债务风险。这对同学们后续走上工作岗位助益颇深。

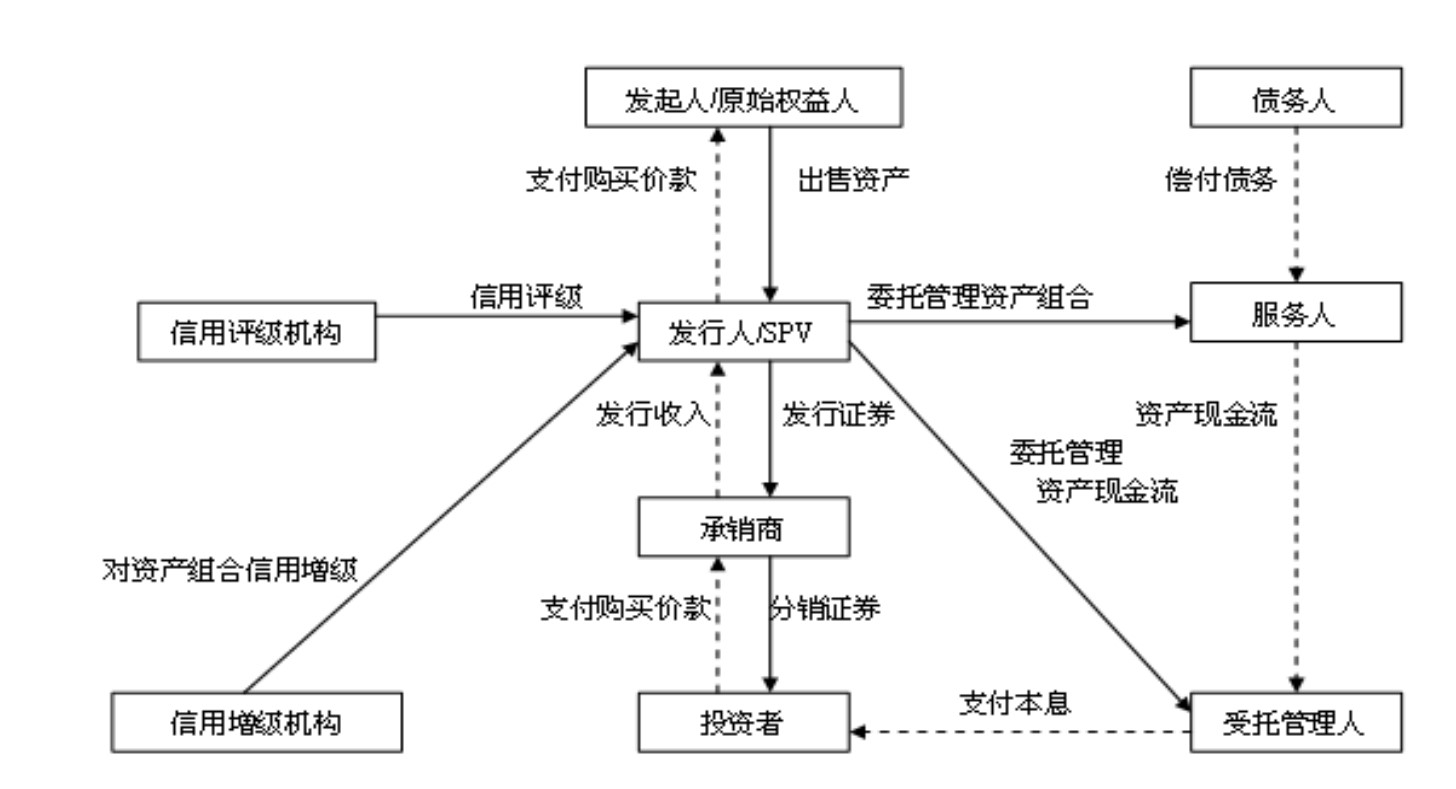

在介绍融资渠道后,赵敏老师重点向同学们介绍了“资产证券化”的知识。“资产证券化”是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券的过程。赵老师通过对企业资产证券化与其他融资方式比较,向同学们揭示了其特点,优势在于规模评级不受主体信用及偿债能力的限制、符合一定条件下可出表,不增加负债率;劣势在于流动性不足融资成本略高。为了让同学们能够更好地运用“资产证券化”,赵老师着重介绍了各类基础资产的特征对比,常见有债权类资产以及权益类资产,如票据/应收账款/保理,类似于企业贷款,借款人资质整体低于企业贷款;基础设施收费权 地区、类别(工业或居民),是否垄断经营等因素不同,现金流稳定程度差异较大。为了使同学们更清楚明确地了解“资产证券化”的基本结构及运作流程,赵老师还精心绘制了一幅流程图,如下所示。在此基础上,赵老师提出了资产证券化的风险与风险识别,重点应关注提前偿付风险、信用风险、证券化风险等,并提出了风险管理的手段,包括:资产重组、风险隔离以及信用增级。从理论铺垫再到实务运用,赵老师的授课思路可谓水到渠成。

短暂的《企业财务风险管理理论与实务》课程已然结束,然而同学们的管控思维并不会止步。两位老师的谆谆教诲给了我们很对启迪,也在课上为我们留下了很多值得我们进一步学习和思考的问题。识别风险、规避风险、应对风险——财会人将一直在路上。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信