(撰稿:于潇)2020年,庚子鼠年,一场全球大流行的传染病席卷世界。武汉,这座英雄的城市最终战胜了疫情。“山川异域,风月同天”“岂曰无衣,与子同裳”,武汉并不孤独与无助,全国各族人民努力配合防疫工作,就是对武汉最大的支持。受疫情影响,人们的生产生活方式发生了巨大的变化,线上教育在一时间成为全国各教育机构的主要教学手段。作为远程线上教育的先行者。上海国家会计学院具有丰富的实践经验以及成熟的教学体系。疫情到来之时,学院迅速采取技术手段,为同学们提供了丰富且高质量的教学资源。

本学期全日制《税收理论与实践专题研讨》课程采取课程录播与zoom线上直播的方式。课程中,葛玉御老师以税收的历史发展作为切入点,为同学们剖析了“税收是什么?”这一基础性问题:税收作为国家机器运转的经济基础逐渐演化,伴随着政治制度的变化而变化。现代税收被认为是纳税人向政府购买公共服务的支出,税收制度规定了纳税人和政府的权利义务关系,是一种契约。在引导同学们了解了什么是税收这个基础问题后,葛老师为大家介绍了疫情时代各主要税种的政策背景,这栋后疫情时代的经济发展至关重要,影响着中国经济在未来的前进方向。包括的税种有:增值税,企业所得税,个人所得税,房地产税(立法)等。

增值税

作为中国财税体系中的第一大税种,增值税占据了全国税收总收入的39.46%,相较排名第二的企业所得税的23.61%高出接近16%,所以现有税制下对于增值税的依赖较为明显。在减税降费的大背景下,国家对增值税制进行深层次的改革,致力于减轻企业的税收负担。葛老师介绍了近几年对于增值税减税的具体措施,其中包括:2017年13%税率减并为11%;2018年进一步深化改革将17%一档税率降为16%;11%降为10%;工商业小规模纳税人的年销售额标准由50万元和80万元上调至500万元;装备制造等先进制造业、研发等现代服务业符合条件的企业和电网企业在一定时期内未抵扣完的进项税额予以一次性退还等等。在全球经济受到疫情冲击的大背景下,国家出台了一系列减税政策,包括:对疫情防控重点保障物资生产企业全额退还增值税增量留抵税额;纳税人提供疫情防控重点保障物资运输收入免征增值税;纳税人提供公共交通运输服务、生活服务及居民必需生活物资快递收派服务收入免征增值税;无偿捐赠应对疫情的货物免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加等优惠政策,在经济下行和疫情冲击的大背景下为各行各业打了一剂强心针。

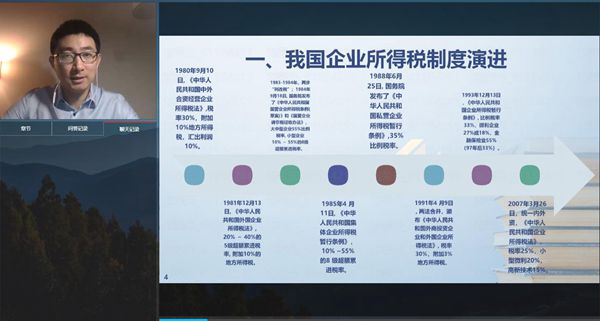

企业所得税

近年来各国的税收竞争愈演愈烈,为了吸引越来越多的公司到自己的国家投资,增加就业。美国等发达国家开始了为企业减税的立法进程。我国作为经济全球化的受益者,需要在全球的资本争夺战中战局占据有利位置,减税就变为了必要的政策选择。我国政府也出台了各项政策以实现为企业减税降费的目标。包括:将享受当年一次性税前扣除优惠的企业新购进研发仪器、设备单位价值上限,从100万元提高到500万元。实施期限为2018年1月1日至2020年12月31日;将“所有”企业研发费用加计扣除的比例从50%提高到75%;自2018年1月1日起,委托境外进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可以按规定在企业所得税前加计扣除等优惠政策。目的在于增加企业现金流,鼓励创新型企业发展。对于未来的企业所得税改革方向,可以从以下四个方面考虑:1.降低法定税率;2.鼓励研发创新;3.优化亏损结转,目前我国税法规定企业弥补亏损只可5年结转;4.响应“一带一路”,应对全球化。为响应一带一路倡议,需对一带一路沿线国家企业,中国走出去的企业给予更多的税收政策配套支持。

个人所得税

作为与普通人日常生活密切相关的税种,个人所得税一直是税制改革讨论的焦点。葛老师详细地为我们理清了常见的概念误区。例如,起征点和免征额这两个看起来极为相似的概念却是极为不同。免征额概念的应用范围为个人所得税,而起征点的概念出现在增值税暂行条例中。免征额是指不高于免征额的部分免税,起征点是指高于起征点时,所有的收入都需要纳入到增值税的征税范围之内。所以从概念的内涵上来讲是完全不同的。此外,葛老师还为同学们分析了我国现有的个人所得税税制以及存在的问题,并对于广泛关注的汇算清缴,退税问题回答了同学们的问题,关于退税的问题是同学极为感兴趣的话题,针对实习工资的缴税与退税问题,葛老师为同学们进行了详细的解答。

房地产税

房地产税目前还处于立法的广泛讨论阶段。为加强对经济的宏观调控,防止房价的过快增长,保持楼市的长期稳定近几年关于房地产税的讨论一直没有停止过,从两三年开始关于房地产税正式立法的传言一直在网络上传播,似乎房地产税的立法已是箭在弦上,并且这是全国人民极为关注的话题,似乎会推进房地产税立法的快速进行。但是正是因为房地产税立法的广泛关注,牵涉的利益非常广泛,所以该税种的立法就更应该谨慎,不断的研讨和征求各方意见。目前从房地产税的试点城市取得成绩来看,上海和重庆的试行看来并没有起到调节房价的作用。从国际上主要国家房地产税的实践上来看,房地产税的功能主要是增加政府的财政收入,以用于提供更好的公共服务。所以,对于中国的房地产税立法而言,要明确房地产税的功能,并听取各方意见,稳步推进房地产税立法工作的进行。

在收看了葛老师的视频课程后,同学们对于中国目前的税制有了整体的了解,并选取了自己感兴趣的税种进行了研究,并进行了该税种的汇报。在听取各组汇报后,同学们通过zoom会议平台对各税种存在的疑问进行了讨论。比如:

在增值税改革过程中,选取了部分行业进行了试点,比较有趣的是为什么选择了邮政业作为试点行业?

这个问题大家都觉得十分有趣。葛老师讲到要结合改革当时的社会背景思考问题。作为改革试点行业,不能对整个经济基本面造成太大的冲击,作为相对占比较小的邮政业,是一个很好的试点行业。

们结束了为期四天的课程,同学们收获到了许多税收专业的知识,拓宽了视野。对于我们学生来说是一次非常珍贵的学习经历,收获颇丰。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信