(撰稿:李昕凝;摄影:陈宝莲、李昕凝)会计准则作为通行的商业语言,是会计人员从事会计工作的规则和指南。第二次世界大战以后,随着跨国公司的蓬勃发展,国际贸易的日益频繁和资本投资的日趋国际化,国际会计准则产生并日益发展起来。当然,在种种因素影响下,不同国家(地区)所实行的会计准则仍有所区别。熟识世界主要会计准则,辨别不同会计准则间的重要差异并理解其背后的原因,是具有国际视野的外国会计人才培养方案的重要组成部分。

4月8日至6月3日,我院为2019级留学生开设的《国际会计准则与比较International Accounting Standards and Comparison》课程由上海财经大学叶建芳教授主讲,通过ZOOM平台网络直播课堂的形式,圆满完成了教学任务。该课程系统梳理了国际财务报告准则(IFRS)与美国公认会计准则(U.S. GAAP)的主要差异,并融入中国会计准则(CAS)的相关情况。课程共八个章节,从国际财务报告准则与美国公认会计准则的基本介绍及IFRS在中国的发展出发,讲解了不同会计准则在无形资产、金融工具、所得税、收入确认、合并报表等方面的会计处理方式、区别与比较等。课程内容融合了理论讲解与大量中外实践案例,深受留学生好评。

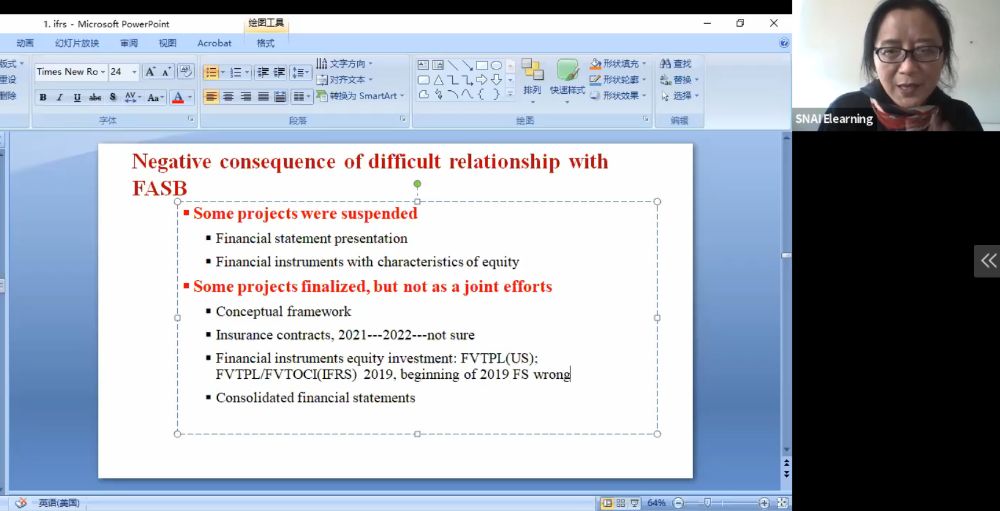

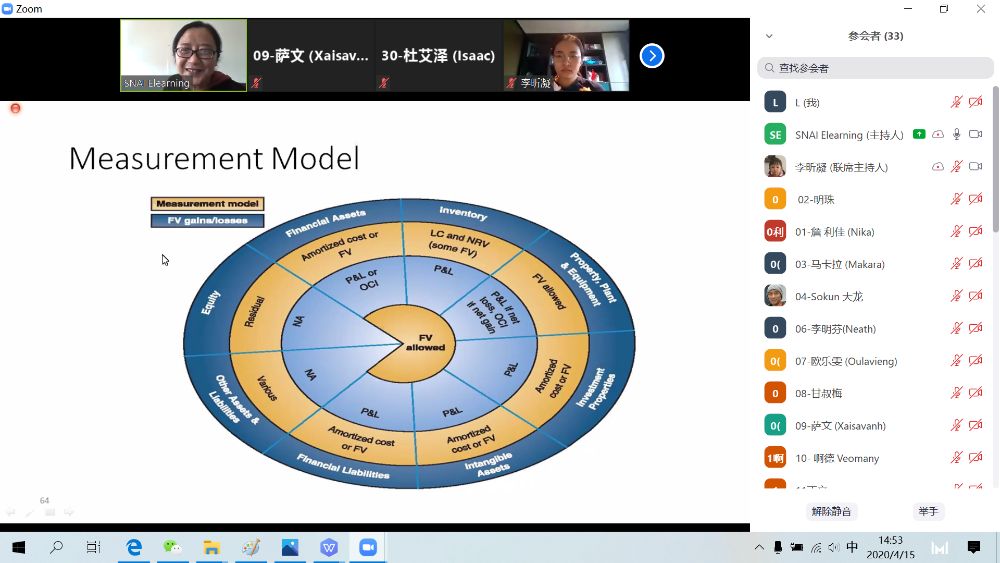

课程伊始,叶教授详细介绍了国际会计准则的发展脉络。国际会计准则(IAS)由国际会计准则委员会(IASC)于1973年至2000年间发布。2001年,国际会计准则理事会(IASB)取代了国际会计准则委员会,对部分国际会计准则作出了修订,并提议以新的国际财务报告准则(IFRS)取代某些国际会计准则。此后,在IASB的努力下,IFRS逐步发展和扩张至越来越多的国家和经济体,应用形式上既有直接采纳(如欧盟),又有实质趋同(如我国)等。而US GAAP由美国会计准则委员会(FASB)制定,可追溯到上世纪30年代,历经几十年的发展和完善,成为一个可以称为国际上最为复杂的会计准则系统。两大类准则孰优孰劣难有定论,但深入的比较分析有助于洞悉差异背后的原因,进而加深对相关会计理论与实务处理的理解。实际上,出发点不同即是两种会计准则有所区别的根本性原因之一。IASB的出发点是制定全球通用的会计准则,FASB则主要根据美国国内经济活动的需要制定会计原则,主要适用于美国。这种差异,不仅在两大国际会计准则之间存在,许多国家(地区)在制定会计准则时同样充分考虑了本国的实际情况。在叶建芳教授的引导下,在线直播课堂的讨论精彩纷呈,叶教授结合近年来中外知名企业的案例为大家讲解不同准则带来的影响,并向留学生介绍了中国会计准则的发展历程及现状。留学生们也将本国会计准则的应用情况在课堂中与老师和同学们进行了介绍交流,进一步丰富了课程内容。

受疫情影响,许多寒假期间回国的留学生无法按期返校,必须以网络课堂的形式进行学习,同时还要克服时差、设备和网络等技术困难。但同学们学习本门课程的热情高涨,课堂讨论热烈;课堂干货十足,包含理论分析讲解、案例讨论和习题训练等多维内容,同时叶教授还为大家提供了丰富的课后学习资料,力争提高同学们的学习效果;留学生部、信息部、课程助教也密切配合,帮助授课教师和留学生们及时处理出现的问题,为课程的顺利开展做好后勤保障。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信