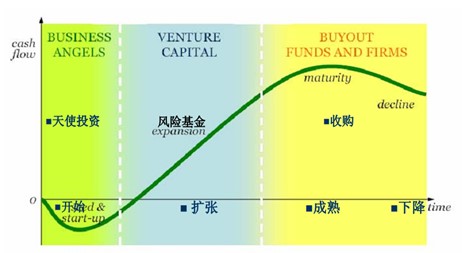

(撰稿:陈文君)世间万物,皆有定律。世界上任何事物的发展都存在着生命周期,企业也不例外。企业生命周期如同一双无形的巨手,始终左右着企业发展的轨迹。将企业的生命周期划分为种子期、导入期、成长期、成熟期和衰退期几个阶段,每个阶段都有不同的投资人为企业发展提供养分,例如如果企业处于种子期,那么这个时候的融资就叫做天使投资;如果企业处于成长期早期,这时候的融资就是风险投资,简称“VC”;如果企业处于成长期后期,即将步入成熟期,这时候的融资方式又叫做私募股权投资。本学期《私募股投资》课程主讲教师王怀芳副教授带领我们,由浅及深,揭开私募股权的面纱。

一、私募股权投资的概述

中小企业融资难的是世界范围内面临的难题。对于中小企业而言,如果采取债权融资,债权人面临的将是有限的收益和极高的风险。私募股权投资(Private Equity ,简称“PE”),对于未上市的中小企业有着极重要的作用。私募股权投资是指对私有企业,即非上市企业进行的权益性投资,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。

二、私募股权投资的四个流程

股权投资分为四个阶段,就是我们通常所说的,募集,投资,管理,退出。

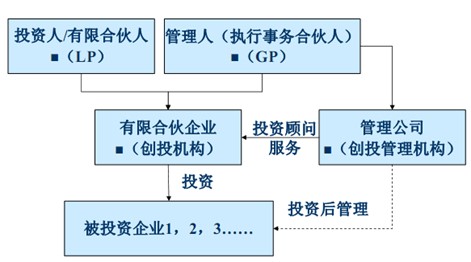

“募”,当然就是指募集资金。私募股权投资机构的组织形式主要有有限责任公司型、承诺型、信托型和有限合伙制。目前,最多采用的是有限合伙的形式。有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任的一种企业组织形式。可以简单理解成普通合伙人:1%的资金+无限连带责任+企业管理权;有限合伙人:99%的资金+有限责任。

“投”,也就是投资项目,“投”是四个部分的核心,投资决策一般遵循宏观-行业-企业的逻辑。同时,在投资之前,PE会从财务、税务、法律、运营、商业、管理层、环境和技术八个方面进行尽职调查。此外,“投”还包括私募股权投资的核心要素——公司/项目估值,因此一个公司有没有价值,有多少价值,是不能主观臆断的,必须要有真实的业务数据做支撑。估值需严谨,同时,估值又是一门艺术。目前主要采用现金流贴现模型和相对估值模型进行估值。现金流贴现将公司的未来现金流量贴现到特定时点上以确定公司的内在价值。一般包括自由现金流模型和股利贴现模型。相对估值法利用同类公司的各种估值倍数对公司的价值进行推断。P/E模型、P/B模型、P/S模型等。

“管”,就是投后管理。投后管理包括投后监管和提供增值服务两部分,PE投资机构有专门的投后管理部分,负责整个项目的融资对接,资金管控和额外的增值服务。私募股权投资在投资时不单单是投入股权资本,而且还要给予十分关键的增值性的服务,以便投资者对被投资企业进行管理在私募股权常规性和决策性管理的过程中常常出现价值增值服务,帮助投资管理团队建设、信息支持、法律顾问、行业资源、融资等咨询服务内容。

“退”,就是指股权退出。常见的退出方式有:IPO、股份转让、管理层收购、清算等。PE机构退出之后,将所获盈利进行分红,自己收取管理费,整个投资流程到此结束。

王老师上课生动幽默,教学经验丰富。这四个半天的课程,短小精悍,逻辑紧密,以“募投管退”四步流程为主,以案例探讨为辅,理论实务相结合,让我们对私募行业有了一定认识,对我们完善知识体系以及就业都有一定指导作用。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信