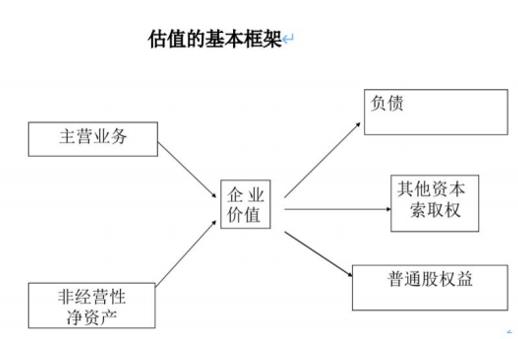

(撰稿:唐艺鑫)“公司战略决定投资方向和活动,投资方向和活动决定资产结构和质量;筹资活动募集现金是为了满足投资活动的需求,筹资活动决定资本结构及资本成本;资产结构和资本结构的匹配程度决定公司的短期风险;资产结构和质量及营运活动效率决定利润结构、质量和多寡,利润与资本成本决定公司创造价值的程度及长期风险;营业收入、营业成本和利润决定经营活动现金流,经营活动现金流决定自由现金流,自由现金流决定公司价值”。

距离财务报表分析课程已经结课一个月了,然而这些经典而又深刻的话语到现在还萦绕于我的脑海中,自从19世纪末期复式记账法正式在中国使用后,企业的财务报表分析以及未来的价值估值就一直是所有外部及内部使用者所研究的问题,选修《财务报表分析》这门课程,不仅打破了我们学生对传统财务报表的认识,开启了我们财报的重新认知,还让我们对企业的估值方法和估值模型建立的全新的认知和框架。

今年学院对财务报表分析课程做出了一些调整,实施小班化教学。A班的第一,五,六,七,八节课程是由上海国家会计学院副院长,党委委员卢文彬教授进行授课,中间二,三,四节课程是由上海国家会计学院研究生部的位豪强老师进行授课。

卢老师在第一节课主要对财务报表分析这门课程的概况进行了详细的讲述,介绍了财务报表以及企业估值发展的历史进程,使我们对财务报表分析的有了一个基本的认知,并且给我们介绍了企业财务报表目前的发展状况和未来展望,给我们带来了企业估值的发展趋势等当今最热点、最新的内容分享,使我们受益匪浅。

一、十年磨一剑,霜刃未曾试--估值方法分析

财务报表分析的课程主要分为两个模块,一个模块是企业的估值方法,另一个是财务报表重构与企业价值评估,今年的估值方法部分有我们学院的位豪强老师进行授课。

“眼见为实?”是位老师ppt正文部分的第一个内容,这里面只有这四个字和一个问号,简洁而有深意的ppt一下子就吸引住了所有同学的目光,位老师以此为引向我们介绍了企业的估值需要考虑的内涵,基本面分析与技术分析的差异,中国证券市场发展的历程等等。

位老师所讲的主要内容是企业的估值方法。无论是企业还是相关的机构,即便是拿到了确切的财务数据,还需要选择合适的工具,才能拨开财务报表的重重面纱,一睹企业内在价值的真容,目前主要有两大类估值方法:

(1)以FCFF为代表的绝对估值法:

FCFF(Free Cash Flow to Firm)公司自由现金流,自由现金流是企业保持现有经营活动可持续的前提下可以自由支配的现金流,通常用经营活动现金流减去固定资产、无形资产的投资支出之后的余额计算得到。该模型的基本思路是基于企业是项目的结合体,了解企业的价值可以通过计算企业全部项目预期未来现金流量的限制。将所有项目现金流量的总和称为经营活动产生的现金流量。由于持续经营假设,新项目总在旧项目快要到期时开始投资或者建造,而投资是会导致现金流出的,我们将这种投资性质的现金流出称为资本支出或者经营活动中的现金投资,二者之差就是公司自由现金流。沿用股利贴现模型中的方法,我们假定T期以后每期自由现金流会是一个稳定的常数,那么持续价值就可以通过企业未来自由现金流的折现计算得出。下图是企业自由现金流折现模型公式:

(2)以剩余收益模型、超常收益增长模型为代表的相对估值法:

剩余收益指的是企业利润中超出股东必要报酬率的部分。它的基本思路是以资产负债表中的账面价值作为估值起点,再去估算资产负债表中没有报告的价值,即溢价部分。剩余收益模型可以用来解释相对估值法中的P/B估值背后的原理是什么。通过剩余收益模型的估值,我们可以反向解释投资者对公司财务的预期,从而判断当事件发生时是否会对估值模型的假设产生影响,进而判断公司内在价值的波动;

超长增长收益模型接受了“购买收益”的观点,它认为公司的价值是建立在其收益的多少的基础上的。由于收益代表着通过市场上销售产品和服务创造的价值增量,该模型预测了公司与顾客交易而增加的价值,即收入减去匹配的费用后得到的收益。AEG(超额收益增长)模型解释了P/E估值的背后原因。P/E比率的使用率要高于P/B比率。对于投资者而言,收益和收益增长率相对于剩余收益和剩余收益增长更容易获得,因此使用该模型更容易获得估值。位老师的课程给同学们打开了公司估值的大门,可以说是一堂极好的财务打底课。

二、守得云开见天日,拨开云雾见光明—财务报表重构与企业价值评估

财务报表分析的第二部分由上海国家会计学院副院长卢文彬教授进行讲解,卢老师在第一节课就以丰富的学识和幽默的教学方式让所有学生为之赞叹,本来只有45个人的课程,但每次上课教室里都是座无虚席。

(1)卢老师的课程第一个环节是为我们重新编制了财务报表,通用财务报表是不区分经营活动和金融活动的,而在重编为管理用财务报表时,我们需要将经营资产、金融资产、经营负债、金融负债加以区分,之所以要将资产和负债拆出经营资产和经营负债主要是为了方便做财务预测。一般来说,企业的经营活动是有规律可循的,可按照历史经验预测之,所以管理用财务报表偏向于报告经营性的部分。

针对管理用资产负债表,其不包括金融资产相关的项目,比如持有至到期投资或者短期权益投资等。同时呢,管理者更关注经营情况,更贴近销售那一侧,所以侧重点不会放在采购这个环节,所以还应该把经营负债给摘出去。因为经营负债多为应付账款、应付票据、应付职工薪酬、预收账款等。所以相对于原资产负债表,管理用资产负债表两侧要减去金融资产和经营负债。左侧:资产-金融资产-经营负债=经营资产-经营负债=净经营资产。右侧:负债+所有者权益-金融资产-经营负债=负债-经营负债-金融资产+所有者权益=金融负债-金融资产+所有者权益=净(金融)负债+所有者权益。所以有:净经营资产=净(金融)负债+所有者权益。这就是管理用资产负债表的恒等式。

针对管理用利润表,也是要区分经营损益和金融损益的。金融损益包括:财务费用、公允价值变动损益、资产减值损失(金融资产)、投资收益(金融资产)等。金融损益之外,自然就是经营损益了。所以有:净利润=经营损益+金融损益=(税前经营利润-利息费用)*(1-税率)=税前经营利润*(1-税率)-利息费用*(1-税率)=税后经营净利润-税后利息费用。

在管理用财务报表分析体系的思路下,现金流量的计算思路如下:债务现金流量=税后利息费用-净负债增加;股权现金流量=净利润-股东权益增加;实体现金流量=税后经营净利润-净经营资产增加。这种计算和分类方法将企业自身和其不同利益相关者的现金流量进行了分别计算。此种分类更方便于对企业未来的现金流量进行计算和预测。现金流量是对企业进行价值评估的基础,有了高质量、较精确的现金流量预测,企业的价值评估工作才能更顺利地开展,从而有利于企业的战略规划和长期发展。

(2)卢老师还为我们分享了经营价值与市净率和市盈率评价,商业战略分析等相关内容,商业战略分析主要包括基本面分析的五步,使用预计分析可将战略转换为具体的数字,以便对战略进行评估。预计分析能发现价值创造,要创造价值,管理人员必须关注:销售收入、经营利润率、资产周转率。商业模式(战略)就是通过创新的结构获取竞争优势,竞争优势体现在销售收入的增长、经营利润率的高低、资产周转率的高低,以及它的持久期。

同时,好的战略需要给企业创造利润(价值),财务分析和预计分析将迫使我们去用财务的语言去解释战略中的模糊概念,从而可以进行估值,如“竞争优势”解释为保持经营利润率高水平并实现增长,“战略地位”表达为保持较高的利润率和周转率,“技术优势”表示为较低的费用比将利润率下降表示为竞争趋于激烈等等相关内容。

三、小组研讨与分析

在进行了案例教学与现场教学之余,课后卢老师和位老师也布置了丰富的估值作业,财务报表重构作业,案例讨论作业等等,有助于同学们锻炼分析问题的能力。比如对茅台,格力电器的财务报表重构,对美的,小米的盈余质量分析以及持续经营能力分析。老师把我们学生分为8组,提前进行相应的课后讨论与分析,准备时间为2周,并将小组讨论结果上台以汇报的形式清晰的展示出来,然后由卢老师进行评点与补充。整个学习过程,同学们的参与程度很高,师生互动充分,互相的交流与分享,思想碰撞出了不同的火花。同学们在一次次的案例分析讨论与汇报后,充分掌握了企业财务报表重构的方法,以及企业财务分析的方法,然后再对案例进行具体的分析,不仅加深了知识的掌握程度,同时也锻炼了我们实践能力。

通过卢老师和位老师的系统化教学后,我们已经积累了丰富的财务报表分析知识,视野更加开阔,在面对信息化社会能站在不同角度进行思考和分析,受益颇多。在课程的最后,卢老师也对课程进行了全面的总结,同时还为我们安排了一场结课讲座,使我们对课程内容的认知又有了更深的理解。

四、金融机器与君子不器

5月24日下午,2020级财务报表分析A班全体师生参加了主题为“金融机器与君子不器”的讲座。本次讲座主讲人是著名投资人赵惠新博士。在赵博士的精彩演讲下,我们所有同学一起领略了投资与金融的魅力。

讲座伊始,赵博士就为我们介绍了同学们最为关注的问题,金融机构与机构里的岗位,当然为我们普及哪些岗位的薪水和前景更好,哪些岗位吃得好,哪些睡得好。以我们最为关注的话题吸引了所有人的眼球与注意力。

在整个讲座过程中,赵博士向我们介绍了大类资产回报率,如何去做主动投资,风险分类,预测市场等等干货满满的内容,给我们上了一节生动的投资课。

财务报表分析虽然只有短短的八周课程,但是我们从中学到了企业估值,财务报表分析还有投资之道,对我们今后的学习和生活都产生了深远的影响。作为在SNAI学习生涯中的第一门估值课,卢老师、位老师的课程为我们打开了一扇新的大门,通过对估值模型的应用,同学们对于公司的价值创造有了更深一层的了解。我相信同学们在上这门课时,也一定获益良多。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信