引言:

究财报分析一门,百家各有所言,然多为费力于诸多指标之上,无实操之用。吾师郭永清先生遍览群书,股海耕耘数十年,知而践行,渐悟其道,今有幸窥其藩篱,大慰平生。

财报分析一课,共历八节,恩师吕明晗授之四节,深耕于估值方法,感触颇深。先生授之四节,着于财报分析,自成一体,闻者皆耳目一新,思之久难忘怀。

学生始闻而骇,既而惑,已而殚精竭思,参互错综,然后知先生之所说,若水之寒,若火之热。即之若易,而仰之愈高;见之若粗,而探之愈精;就之若近,而造之愈益无穷。先生明睿天授,然和乐坦易,其所授财报分析中知行合一之道,学生定当牢记于心,今备录课上所闻,以示夫同志,但求不负先生之教云。

一、天君泰然,百体从令——价值、现金与战略

价值是企业的主宰。不同于其他的观点,郭老师认为,尽管财报分析的主体包括很多,股东、债权人、公司高管等等,但他们的分析核心都应是相同的——“价值”。一个企业的终极目标便是为了提升公司价值,一个公司的所有业务都应围绕这一目标来开展。

现金是价值的核心。大道至简,郭老师曾多次简明扼要地概况企业价值创造的过程为“投入现金,收回更多的现金”,因此公司价值的定义即为“该公司在其余下的寿命期内可以产生的现金的折现值”,这一标准在历史的检验下愈发历久弥新。

战略是价值的驱动。日本的四大商圣之一稻盛和夫创立了“敬天爱人、知行合一”的经营哲学,他曾将其哲学的核心概括为“人生·工作的结果=思维方式×热情×能力”的方程式。这里的思维方式指的是一个人的人生方向、处世态度与思维哲学,它亦正亦负,而热情与能力则不可为负,由此可见一个正确的方向对人生的重要性。至当归一,精义无二,企业的方向也是如此。郭老师将企业创造价值的过程描述为“公司战略+战略执行=财报结果”的方程。行业和竞争策略的选择便是企业战略方向的决策,这对企业的发展至关重要,也将直接影响到其财报上的数字特征。如海康威视、万科A为轻资产,大秦铁路、白云机场为重资产,贵州茅台毛利率高,鞍钢股份毛利率低等等。郭老师在课堂上旁征博引,以诸多实例为之验证。

天君泰然,百体从令。若心有主宰,主宰常定,虽酬酢万变,常是从容自在。对企业发展与财报分析而言,价值为主宰,战略为驱动,现金为核心。财报分析应以探索企业“价值”创造为核心主宰,以企业战略选择与实行的效果为判断依据,以未来现金的折现为最终衡量标准。

二、格物致知,如实观照——财报重塑与分析逻辑

“格者,正也;正其不正是为‘格物’”。财务报表是企业战略选择与执行的结果,而现行财务报表格式则是出于标准管理等其他目的要求,对于财报分析而言并不完全适用。因此财务报表分析的第一步便是一个“格物致知”的过程,我们需要基于财务报表,重塑其项目,理清其逻辑。

在这个过程中,我们学习如何通过重塑现金流量表、资产负债表、利润表,进而了解企业战略和未来、资本管理能力,分析企业资本结构与资产结构的匹配程度来衡量企业短期风险,结合营运活动效率传导至收入、成本费用以及资本成本,最终回归到自由现金流的合理预测。

(一)缘起性空,不昧因果——投资现流看战略与未来

郭老师常在课上说“三年前的选择决定了你今天的结果,今天的选择决定了你三年后的成就。对于企业来讲,则是三年前的投资活动决定了公司今天的结果,今天的投资活动决定了三年后的成就”。而就企业的投资活动而言,我们可以依据现金流量表中“构建长期资产活动的现金流量表”和“并购活动的现金流量”来判断企业的战略选择。因此我们在课堂上重点关注这几个项目,了解了一些新的概念,如“保全性资本支出”等,通过计算“保全性资本支出”、“长期经营资产扩张性资本支出比例”、“长期经营资产净投资额”、“净合并额”等来判断其扩张、维持或是收缩战略。根据这个方式,我们课下自身实践,直观地观察到企业的战略发展。

(二)彻上彻下,一以贯之——筹资现流看资管能力

有战略、有投资的现金流出便一定需要筹资带来的现金流入,两者“彻上彻下,一以贯之”,不可分离。因此在郭老师的讲解下,我们马上聚焦于对现金流量表中筹资活动的调整与分析。在课堂上,我们从企业的投资渠道为起点,结合对现金流量表的调整,计算“现金自给率”、“战略投资活动综合现金需求”分析公司的现金缺口,计算企业外源融资的各项金额——“股东筹资净额”、“债务筹资净额”。我们专注于筹资活动现金流分析的五项内容:资本成本、资本结构、资本期限、筹资顺序、筹资时机。在分析中,郭老师以“万华化学”为例,为我们讲解,如何清晰直观地从财务报表了解一家公司的资本结构,并以股权资本、债务资本各一半为最优结构进行优化。郭老师化繁为简,讲述过程深入浅出,让学生们皆能有所感悟。

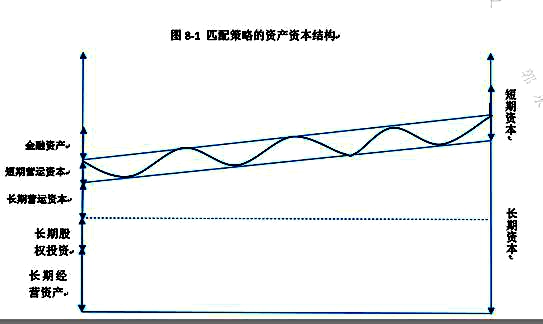

(三)刚柔相摩,八卦相荡——资产与资本的匹配

资产负债表的重构是一项重要的学习内容,在这一过程中,我们学习了如何将其转换为“资本资产表”。

原来的资产负债表将资产与负债均按照流动性划分,而在郭老师的讲解中则不同,郭老师将其按照带来经济利益的方式分类,分为金融资产、经营资产(含周转性经营投入和长期经营资产)、长期股权投资三类;资本则按其来源和期限分为股东权益和债务(含短期债务和长期债务)。在这个分类过程中,郭老师提出了将某些看起来变现周期较短的周转性经营投入(如存货等)要当作企业的长期资本需求来看,要将应付账款等负债类科目放入营运资本作为资产的抵减项目等,这样的分类过程正本清源,让我们更清楚的了解资产负债表项目背后的商业本质。分类后,郭老师将资产与资本分别按照长短期分类,以实现资本与资产的一一对应。如当存在短期资本(短期有息债务等)用来实现长期经营资产的投资,即存在“短贷长投”的现象,则可能为激进的资产资本结构,存在一定风险。

在自身的实践过程中,我们发现企业的资产资本结构不是一成不变的,因此我们需要构建其多年的结构,分析其趋势,趋势背后可能隐藏着企业对结构的调整,也代表企业财务管理能力、经营状况的变化。“是故刚柔相摩,八卦相荡,鼓之以雷霆,润之以风雨”。正是这样的动态匹配,才让我们从冰冷的数字中清晰地看到企业的千变万化。

此外,郭老师还带领我们将利润表重构为“股权价值增加表”,以实现资产和收益、资本和资本成本的两两匹配。根据原来的资产分类,将收益也相似地划分为金融资产收益、长期股权投资收益、经营利润等。对股权价值增加值、资产资本表和股权价值增加表进行了综合性分析。

通过对三张表进行重塑,我们分析企业的历史数据,逐渐了解其过往的战略方向与财务经营状况(因),以实现对未来的合理预测(果);我们重构数据,对项目重新分类,扫除障碍,“不畏浮云遮望眼”,逐渐能够清楚地分析企业的经营发展状况,“如实观照”企业的战略方向与经营。

三、知行合一,得到功成

“未有知而不行者,知而不行,只是未知”。郭老师从开课之初则一再强调,财务报表分析是门实践性的课程,唯有亲身实践,在分析中体悟,在证券估值中不断总结才能有所建树。

“知者行之始,行者知之成”。正如郭老师所说的那样,“希望我的学生在将来投资过程中,能够真正运用现在所学到的知识”,我们将牢记“只有现金流才不会说谎,以自由现金流为基础进行估值,发现低估,以安全边际和组合投资为原则,等待回归。”等要求,困之勉行,务本尚实,在实践中逐渐总结归纳,力求不负老师所望。

四、欲以究天人之际,集百家之长,成一家之言

除了郭老师的教导外,吕老师所传授的诸多估值方法也让我们收获颇丰。常见的估值方法分为三大类,但三类中又分别包含了几种方法。绝对估值法里有“股利贴现模型”、“公司自由现金流贴现模型”、“股权自由现金流贴现模型”、“剩余收益模型”等等;相对估值法诸如市盈率、市净率、市销率尔;资产价值法如重置成本法、清算价格法等。在课堂上,吕老师言传身教、孜孜不倦地带我们深究其中几种方法,剖析其经济原理,又用数学公式一一推导,最后辅之以实例数据,让同学们实际利用EXCEL进行操作计算。一整套讲解、理解、实操下来,同学们待估值方法已可熟练运用。

方法仅是工具,工具需要不断升级更新,但更要根据不同的状况选取相应合适的工具,因材施教、对症下药。在吕老师的讲解下,我们了解到各种方法都有其利弊及适用模式,因此首先需要对公司进行较为详细的分析,再考虑如何采用合理的估值方法。如要根据企业所处不同的生命周期、行业背景、业务模式等为其量体裁衣。

在如今科创板的背景下,当处于发展初期的高科技、大数据互联网企业难以获得稳定的现金流时,我们难以使用传统方法对其进行估值。在最后一节课上,吕老师让我们自己寻找高科技、互联网企业,选择各自合适的估值方法进行实际操作。同学们触类旁通、各抒己见。十组同学、十个案例公司,大家方法各异,分析却各有道理。有的同学对旧的估值方法稍加改进,有的同学则是采用学术前沿的新兴估值方法,还有的同学集多种方法于一家企业,通过拆分不同业务予以不同的估值方法。在同学们的讲述中我们了解了齐普夫定律、蒙特卡夫定律、DEVA等一系列其他的估值方法。在讨论中,大家了解到各种方法的利弊,参互错综、相互比较,皆有所获。

吕老师的讲解内容与郭老师不同,但其集百家之长,一一分析,让我们对整个证券估值有了更为全面的认知。吕老师传授之时,和善坦诚而又一丝不苟,温文尔雅亦又循循善诱,深受同学们喜爱。课堂上,其与大家一同讨论,言传身教、不亦乐乎;课下,其多次叮嘱同学们要独立思考、大胆创新,在如今科技迅速发展的时代要与时俱进、与时偕行。多次交流后,已然成为同学们的良师益友。

财报分析一课,虽仅八节,但深入浅出,蕴含万千,其倾尽了郭老师多年心血、吕老师良久用心。希望同学们在听完这门课后都能渐悟表中理,行在股海成。不求炉火纯青,但求各取所需,领悟其中真谛。学、问、思、辩、行,知行合一,体用一如。短短八节课,学生致知穷理,闻道日肥,虽已结课数日,而如今思之仍觉意犹未尽,感慨万千。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信