(撰稿:何其凝)充实的4周云上课程结束了,来自迈阿密大学的宿铁老师用中英混合的授课模式,带领大家初探金融衍生工具的世界。一说到金融,我们总不免想起华尔街,想起西装革履的华尔街精英,就像老师推荐的电影《Big hit》中一开始的画面,群英荟萃。《Big hit》中有这样一句台词,“投资是需要你以自己独特的方式去学习的一件事情”。把时间轴拉回到第一天上午,老师向我们提了一个问题:“How much $$$ doyou expect in the future?”

同学们兴奋起来,有同学回答以后的目标是月入10万。自然地过渡到课程,宿老师鼓励我们通过了解金融衍生品并学习投资,希望我们所有人的未来都没有上限——Onlythe sky is the limit。衍生品是零和游戏,不创造价值也不消灭价值,只是重新分配风险与财富。那么金融衍生品有哪些?如何交易?如何利用衍生品交易这种“零和游戏”来赚取一桶金?这四天的课程宿老师带我们揭开了金融衍生品的神秘面纱,为我们一一介绍了期权、期货、远期与互换等常见的金融衍生品与交易逻辑。

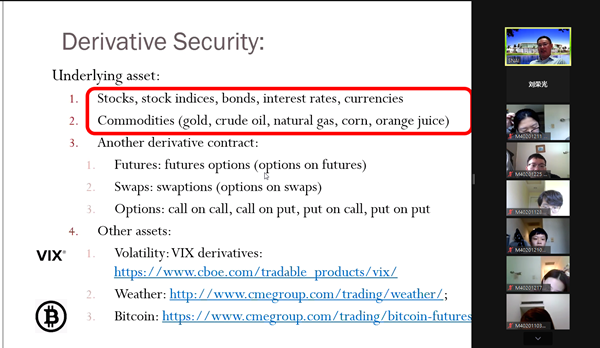

一、初识衍生品

初识衍生品,老师介绍了衍生品的种类、VIX恐慌指数等基本概念,同时也向我们介绍了衍生品定价的基本方法:现金流折现法,基金分类与基金费用。其中比较有趣的是“高水位线”(high water marks),宿老师通过介绍在2008年次贷危机中大肆做空而获利、人称“华尔街空神”的对冲基金明星管理人John Paulsonds,提出问题“基金管理者如何赚钱”,从而引入了高水位线和“2&20”的基金费用的介绍。

HWM条款在对冲基金中发挥着积极作用。根据HWM条款中的规定,基金经理不得重复提取业绩报酬,下一期的收益必须在弥补了上一期的亏损,并且使得基金净值达到历史最高水平之后,基金经理才可以从超过历史最高水平的资产增值中提取业绩报酬。一般,基金经理可以获得2%的基本管理费和20%的资产增值费,因此HWM条款可以对优秀的对冲基金经理人进行“嘉奖”,同时也能识别出平庸的对冲基金管理人。

为了让同学们对HWM条款理解的更加深刻,老师不仅介绍了基本概念,还通过一道简单的模拟计算以及对比对冲基金与共同基金、ETF/ETN等基金在基金管理费上的区别,让同学们对对冲基金的“2&20”惯例与“HWM”条款有了更深入的理解。

二、期权

期权(Option)在衍生品中也无疑是特殊的存在。在估值时,股票、期货等等都可以通过DCF现金流折现法进行估值,与前述估值标的不同是,期权的估值方法在输入值中就含有对期权价值波动性的考虑。因此宿老师强调,期权的波动性对期权的价值格外重要。期权价值有两部分构成,时间价值与内在价值。内在价值指的是期权现在立刻被执行的价值,而市场的波动性与等待的价值带来了期权的时间价值。

宿老师以亚马逊为例,向同学们展示了亚马逊股票的看涨与看跌期权交易所报价,通过一些预设的股价假设向同学们生动地解释了期权的内在价值与时间价值、实值期权与虚值期权等期权的基本概念。当我们预期看涨期权价值增加、股票的波动性增加,或者股价上涨时,我们会考虑买看涨期权。

期权中比较有趣的一种期权是天气期权。天气期权被公司或个人用来对冲天气相关损失风险。天气期权的卖方同意承担灾害风险以换取溢价。如果在合同到期前没有发生任何损害,卖方将获利——如果出现意外或不利天气,期权的买方将要求约定的金额。比如如果公司不愿意承担夏季出现酷暑天气电费暴涨的风险,就会买一份天气期权,规避风险。

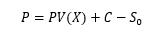

期权可以通过买卖权平价定理(Put-CallParity)来确定欧式期权的价值。在这个公式中,P代表看跌期权的价值,C代表看跌期权的价值,PV(X)是债券的现值,S0指标的股票的价值。宿老师特别强调了等式左边=右边的含义,可以把左边作为一个整体来看,看作一个syntheticput(合成看跌期权)。

关于期权的定价,最重要的是期权定价模型,从二叉树(BinomialTree)到经典的布莱克-斯科尔斯模型(Black-Scholes Model),老师由浅入深,通过举例于Excel的实操让我们更加了解这个模型的运作原理。我们通过Excel的实操,根据老师的要求进行输入值与公式的链接,最终实现了只用改变6个输入值,整个页面就能自动计算二叉树与BS模型的“小程序”。

三、远期与期货

关于期货(Futures)与远期(Forward)的专题中,宿老师通过对比合约的品种、规格、质量、交货地点、结算方式等使同学们了解两者的异同点。两种合约都是契约交易,均为交易双方约定为未来某一日期以约定价格买或卖一定数量商品的契约。但是期货合约是标准化合约,除了价格,其他内容都被统一规定。而远期合约的所有事项都要由交易双方一一协商确定,谈判复杂,但适应性强。在一开始介绍期货时,宿老师特意强调了期货的英文单词是“Futures”而不是“Future”,在老师的讲义上,“Futures”的后面画了一个小小的笑脸。

除了期权与期货,宿老师还介绍了欧洲美元、欧洲美元期货、远期利率协议、通过持有成本模型计算的期货与远期的定价等。其中“欧洲美元”可不是按照字面意思仅仅指“在欧洲的美元”,而是指存放在美国以外地区的美元。欧洲美元期货是基于3个月的美元LIBOR利率的“虚构”债务工具价格的期货合约。

在课程中,宿老师还分享了几个有趣的小常识,比如公开喊价(Pittrading)与Libor利率确定。如下图所示,在如今美国的芝加哥交易所中,还保留着古老的公开喊价的习惯。由于交易大厅人头攒动、嘈杂拥挤,因此交易员通过约定俗成的手势来表示买卖。手势表示是否交易员想要买进或卖出,同时也传达价格和数量。交易员要表示买进时,掌心面向自己,要卖出时,则掌心向外,远离身体。报价格时,将手向身体前方伸出,而报数量时,则用手抚摸脸部。

而Libor利率的确定,需要每天16个银行给出7种不同到期日(隔夜拆借、1周、1个月、2个月、3个月、6个月、1年)的利率报价,而利率有美元、欧元、日元、瑞士法郎、英镑五种货币,因此每天会给出35个Libor,Libor对利率期货的影响非常大。

四、互换

互换(Swap)也称为掉期,指交易双方约定在未来某一期限互换各自持有的资产或现金流的交易形式。在互换交易中,比较为常见的是外汇互换交易和利率互换交易,大多是被用作避险和投机的目的。比如利率互换合约,首先确定一个名义本金,两方在合约时间段中,其中一方同意定期付给另一方以固定利率计算的现金流,另一方则同意定期回付以现时浮动利率计算的现金流,浮动利率经常以伦敦同业拆放利率(简称LIBOR)为浮动利率的标准。

除了常见的利率互换,还有一种合约叫信用违约互换(creditdefault swaps,CDS)。在宿老师推荐的电影《大空头》中,2008年全球金融危机前,华尔街几位眼光独到的投资鬼才在2007年美国信贷风暴前就看穿了泡沫假象,认为房贷次级抵押债券会崩盘,通过买入信用违约互换而收获了百倍的暴利,成为少数在金融灾难中大量获利的投资枭雄。那么信用违约互换是什么呢?CDS实际上是在一定期限内,买卖双方就指定的信用事件进行风险转换的一个合约,如同名字一样,交换的是买卖双方的信用风险。信用风险保护的买方在合约期限内或在信用事件发生前定期向信用风险保护的卖方就某个参照实体的信用事件支付费用,以换取信用事件发生后的赔付。

由于互换的特殊性,需要找到愿意互换的双方是比较困难的,因此互换通常会通过金融机构进行。因此与期权合约不同的是,在互换合约中,金融机构更多会扮演“dealer”——做市商的角色。宿老师特别强调了dealer和broker的不同,dealer指做市商,比如金融机构用自有的资金买入证券,在生活中,超市、批发商更像是“dealer”,需要承担价格波动的风险;而broker是指撮合双方,提供经纪服务并收取佣金,比如在现实生活中,媒人的角色很像“broker”。

24小时、四天,宿老师的课程带给了我们满满的金融衍生品知识。宿老师的课程有三个特点:生动、互动与实操。首先,金融衍生品有的概念比较抽象,但宿老师可以把知识解释得既形象又生动,比如在讲到互换时对dealer、broker和make whole的现实生活举例。把晦涩的金融知识讲解的通俗易懂。其次,宿老师在课程中经常会抛出一些或简单或复杂的问题,让我们不仅仅是简单的听讲、了解知识,在过程中更需要经过自己的思考。同时,宿老师也欢迎大家在上课时与老师交流,遇到不会的问题及时提出。老师也设置了一定的规则,回答课上老师提出的题目还可以获得“加分”,这也是平时成绩的一部分。因此同学们在上课时时刻保持“警惕”,互动时踊跃回答,争着做第一个答对题目获得加分的幸运儿。最后,宿老师不仅仅是基于课本知识讲理论,在课程过程中还会给同学们展示雅虎财经或者美国股市的数据,比如展示某一支股票的期权ask与bid界面、Libor的报价等,结合实际讲解知识,让同学们小小体验了一把“实战”的感受,拉近了我们与期权期货这些衍生品的距离。

融会贯通衍生金融工具的知识,辅以实战,希望通过这门课,同学们可以像宿铁老师第一节课期待的,之后的目标与高度“onlysky is the limit”!

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信