(撰稿:张天泓)在入学的的短短几个月以来,作为全日制研究生的同学们在经历过一系列讲座、活动和课堂的熏陶与老师们的谆谆教诲后,都在心里种下了一颗“诚信”的种子。我们都立志,要秉持着“不做假账”的校训,朝着成为一名品德高尚、素质卓越的会计人的目标而努力。在这门《商业伦理与会计职业道德》的课堂,宋德亮老师与位豪强老师更是通过一系列活动,以知识拓展、电影、辩论、课堂讨论、翻转课堂和案例讲解的多种形式,让我们更深入地了解了什么是“道德”,以及作为将来的从业人员,我们应如何来讲“会计道德”。

一、由传统文化到案例分析。

在教学之初,宋德亮老师并不是生硬地传输要点,而是追根溯源,探寻道德的起点。宋老师为我们上了一节生动的传统文化课程,带领我们追溯中华文明中美德的形成。老师从易经八卦的基本逻辑讲到四书五经,深入浅出地为我们分析其中的精华,大家听得十分认真,真是大块朵硕。其间,老师还让同学们每人按顺序“领取”了属于自己的六十四卦,结合实际为我们讲解每一卦的卦德。大家经历了一程文化之旅,对“德”的概念有了一种深入心灵的理解。这也为之后的教学打下了基调。这一层面,是属于“道”。

之后,宋老师带大家一起观赏并学习了会计电影《审计陷阱》。与其说是看电影,不如说是案例学习。老师在每一个值得思考或注意的细节暂停下来,结合实际情况和理论知识,带大家分析电影中人物的行为并进行延伸。老师还由电影内容重点讲授了注册会计师的职业道德,包括诚信、客观公正、独立性、专业胜任能力和期勉尽责、保密和良好的职业行为。成体系的知识架构在与影片结合的学习下变得清晰立体起来。而许多原片生涩的情节和专有化名词在老师的讲解下也变得生动有趣,我们也更易于接受了。在这一层面,我们开启了会计职业道德的“术”的学习大门。然后,位豪强老师将带大家学习更深入详细的内容。

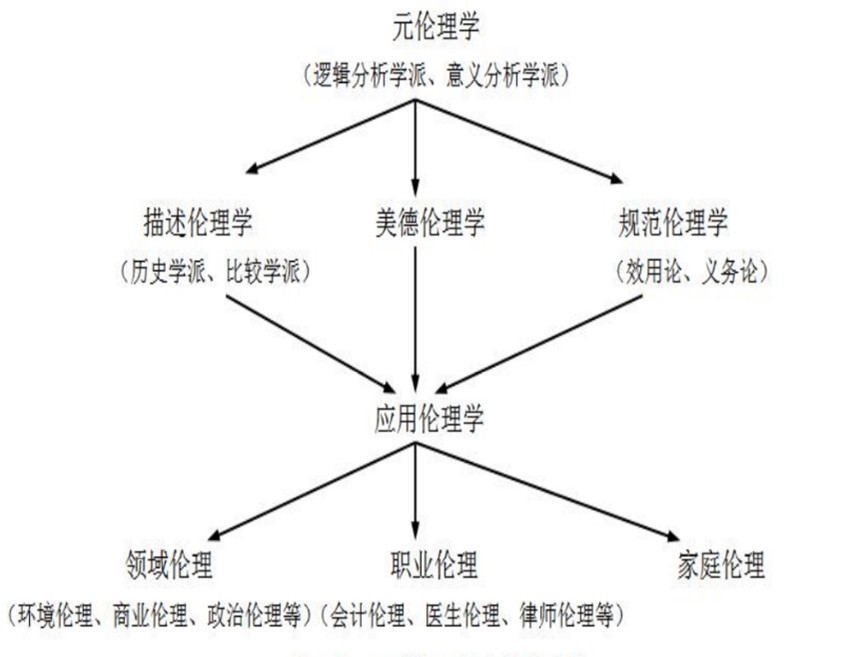

二、对“道德”的讨论

位老师的教学富有生机,极为幽默。虽然老师因为出差和疫情的原因,无法从北京的工作地点抽身而只能进行投屏线上教学,但这并没有妨碍教学效果,反而为课堂增添了另一种互动的可能性。同学们拿起话筒来与老师沟通,使得课堂互动更加仪式化、深入化。

位老师由“什么是道德”引入课堂,并设立了辩论赛。由两个小组共十名同学参与,就电车难题让同学们展开激烈的辩论,即“有两条铁轨,废弃的A轨道上有一个孩子在玩耍,正在使用的B轨道上有9个孩子在玩耍。一列火车驶来,恰好你在扳道口,你会把铁道扳向哪条道?”参赛队员们各抒己见,激烈但友好地完成了这次小辩论,过程十分精彩。台下的同学们也一并在思考着这个道德困境。最后,老师点评了大家的表现并作出了意味深长的总结。在道德困境中,每一种选择都有值得考虑的理由,关键是结合现实情况,我们能否坚守心中的原则?能否做出最“正确”的选择?这是没有标准答案的。之后,老师又从伦理学的发展历史讲起,为我们介绍了商业伦理的本质。大家对本课程的教学内容有了更清晰的认识。

三、对企业履行道德责任

在学习完商业伦理的内容后,我们进入到企业伦理的学习。企业作为社会经济发展中的重要成员,它的发展必定会对社会产生这样那样的影响。企业究竟对社会负有什么责任,负责到什么程度。企业伦理学关注的是企业及其成员的责任。企业伦理学要论证为什么企业单纯追求利润最大化作为企业社会责任是不够的, 尤其要论证为什么企业社会责任应该包含道德责任。

企业伦理学研究主要从以下三个层次上展开。 第一层次是关于企业对现实生活中的伦理问题、企业道德状况、管理者及普通员工的道德观念和道德素质等方面的研究。第二层次是关于对企业及其成员的行为进行道德评价的研究,特别是对似是而非的问题进行道德论证、制定伦理规范等。第三层次包括需要研究那些一般用于描述个人及其行为的道德术语是否同样适用于对企业的研究,如企业是否与个人一样具有良知和道德感,道德语言是否同样适用于它,其运用 方式是否与个人相同等。

位老师认为,企业应该塑造自己的价值观。企业价值观是企业经营管理者和企业员工共享的群体价值观念,它决定和影响着企业存在的意义和目的,是企业各项规章制度的价值和作用的评价标准,为企业的生存和发展提供基本的方向和行动指南,决定了企业全体员工的行为取向。价值观影响到企业的各个方面,包括个人、群众、组织、工作环境、文化等方面。企业应该承担相当大的社会责任,具体表现在应对社会负责、对股东负责、对员工负责几个层面。

四、职业道德——从诚信说起

在前面的学习中我们理解了道德的内涵和其在商业社会与企业内部之间的联系。随后,我们进入一个特定的范围,即在职业领域应该遵守的道德。

什么是职业道德?职业道德是人们在自己所从事的职业活动范围内应该遵守的、与自己特定职业活动相适应的行为规范。它是人们在从事职业的过程中形成的一种内在的、非强制性的约束机制。

我们所说的职业道德,是在社会主义核心价值观的基础上建立的。从社会主义荣辱观——八荣八耻,到社会主义职业道德。中央曾发布文件明确规定了我们今天各行各业都应共同遵守的职业道德的五项基本规范:一、爱岗敬业。二、诚实守信。三、办事公道。四、服务群众。五、奉献社会。社会主义职业道德的核心规范是为人民服务,其基本原则是集体主义。

在职业道德的学习中,最重要的部分就是关于“诚信”的学习。位老师带领我们回顾了诚信这一美德的历史源流。诚信是人类最悠久的道德观念之一。在西方,诚信出现在神话中、宗教中,并在后来的契约社会中构成了“契约精神”的精神内核。老师通过大量经典事例的引用,比如格兰特将军与无名孩童的陵墓、犹太人的契约精神等,让我们深刻理解了诚信、契约在人类社会发展中的重要作用。

最后,老师将职业道德与企业等内容联系在一起,将前几次课的内容串联起来探寻它们之间的联系,重点论述了职业道德对于企业发展的作用:一、职业道德是企业文化的重要组成部分。二、 职业道德是增强企业凝聚力的手段。三、 职业道德可以提高企业的竞争力。

五、深度剖析会计职业道德与注册会计师职业道德

经过一系列铺垫,我们进入到本课程最核心的部分,即作为一般会计从业人员或高度专业化的注册会计师,我们所应遵循的职业道德。

对于广义上的一般会计,我们从法律含义上学习了会计机构与会计人员的含义,并在此基础上学习了会计职业道德。根据《中华人民共和国会计法》的规定,会计机构的设定应遵守如下规定:

各单位应当根据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员。

不具备设置条件的,应当委托经批准设立从事会计代理记账业务的中介机构代理记账。

国有的和国有资产占控股地位或者主导地位的大、中型企业必须设置总会计师。总会计师的任职资格、任免程序、职责权限由国务院规定。

另外,会计工作岗位,可以一人一岗、一人多岗或者一岗多人。但出纳人员不得兼管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。这是会计行业中法律和道德上的共识。

会计职业道德是指在会计职业活动中应当遵循的、体现会计职业特征的、调整会计职业关系的各种经济关系的职业行为准则和规范。它由会计职业理想、会计工作态度、会计职业责任、会计职业技能、会计工作纪律、会计工作作风等六个部分构成。会计职业道德对职业人员的道德要求作出了明确具体的规范,包括了敬业爱岗、熟悉法规、依法办事、客观公正、搞好服务、保守秘密等多个层面。

然而,会计职业道德在现行的全球背景下的履行情况并不乐观。由此我们深度学习了会计舞弊的内容。

会计舞弊概念作广义理解,包含以下相互关联、相互交叉又相互区别的一组概念:会计信息失真、财务舞弊、财务报告舞弊、盈余操纵、盈余管理、管理舞弊、报表粉饰、会计丑闻、腐败和资产挪用。

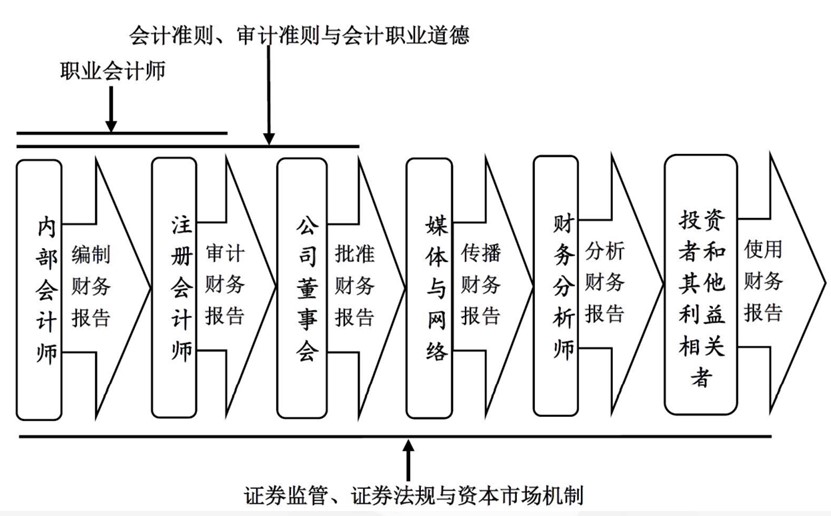

会计舞弊现象十分普遍。老师引用数据和众多国内国外的重大经典案例,为我们揭开了许多不为人知的会计行业黑暗面。其中,东方金钰财务造假案例、康美药业财务造假案例和乐视连续十年财务造假案例由同学课后收集材料并进行PPT展示,在完成案例学习的过程中,大家都对财务造假背后的逻辑脉络有了较为清晰的认识。因此,反舞弊法律法规与手段显得尤为重要。会计职业道德建设具有紧迫性,朱镕基总理早在2002年在香港召开的第16届世界会计师大会开幕式上的演讲就已指出了会计职业道德建设的重要性和必要性。老师结合朱总理为我校题写的“不做假账”校训,为我们讲授了会计职业道德的性质、原则等内容。并由此引出了职业会计师在财务报告供应链中所扮演的角色,即会计师工作的本质,即委托代理的关系。

注册会计师相比一般的会计师而言具有更高的职业道德要求。其职业道德的基本原则是

(一)诚信

(二)客观公正

(三)独立性

(四)专业胜任能力和勤勉尽责

(五)保密

(六)良好职业行为

其中独立性是注册会计师的特有要求,也是鉴证业务的灵魂。独立性的核心包括两部分内容:

在执行审计和审阅业务、其他鉴证业务时,注册会计师应当遵循独立性原则,从实质上和形式上保持独立性,不得因任何利害关系影响其客观公正。

会计师事务所在承接审计和审阅业务、其他鉴证业务时,应当从会计师事务所整体层面和具体业务层面采取措施,以保持会计师事务所和项目团队的独立性。

每一项原则都对注册会计师的行为作出了具体的规范,涵盖了工作场景中的诸多细节。它们累加在一起构建起了注册职业会计师职业道德的大厦,成为了一套完整独立的职业道德概念框架。在指引作用之外,职业道德概念框架还指出了可能对职业道德基本原则产生不利影响的因素,包括自身利益、自我评价、过度推介、密切关系和外在压力等五个方块。

位老师在讲授注册会计师职业道德框架时,不仅注重其实际应用场景,还强调了其在现实条件下可能遭遇的利益冲突和诱惑,让大家在正反两面的学习中更加明晰其内涵和运用。

六、“道”与“术”的结合学习,注重内涵理解

在短短的八结课堂中,宋德亮老师与位豪强老师为我们带来了一场深厚且生动的思政学习之旅。老师们不只是单方面地传授知识,而是运用多种方法、组织多种活动来调动同学们的课堂参与和思考。在一次次案例学习和互动交流中,大家不仅对职业道德的内涵有了自己的思考并树立了自己的原则,更对法律要求的、职场要求的职业道德标准有了深入的学习,受益匪浅。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信