撰稿:顾霄霞)当前《数量分析方法》这门课可以说是炙手可热,无论是在研究实证方面,还是实践中的分析应用,但凡遇到统计相关,需要大量数据分析的时候都少不了它。相应的软件如红级一时的SPSS,以及目前流传更为广泛的STATA都广受“资深玩家”的追捧。从数理统计的基础知识,到应用模型的深入涉猎,以及SPSS软件的具体操作与实现,苏宏通和赵春光两位老师深入浅出地为我们进行了系统性且重点突出地讲解。作为一个已经久未接触过数量分析,但骨子里还是流淌着“数学基因”的人来说,这门课程无疑点燃了我的好奇之心。

在学习了数量分析方法基础理论与软件应用之后,我将这些课堂上学习到的知识运用在解读JOHN GALLEMORE, BRANDON GIPPER, AND EDWARD MAYDEW于2018年在财税领域重量级期刊《Journal of AccountingResearch》发表的《Banks as Tax Planning Intermediaries》这篇在税收领域具有重要意义的一篇论文中。此篇文章最重要的贡献就在于是第⼀个⼤样本的实证研究来证明银行是税筹中间人。而其所采用的实证方法就是我们在数量分析课程中所学习到的最小二乘法回归(Ordinary Least Squares),多元回归分析(MultipleRegression Analysis)以及双重差分(Difference-in-Differencesmodel)这几种方法。

接下来我们重点讨论、解读这篇文章的有关于企业税筹与银行之间的关系的行文逻辑,以及数量分析模型的运用,还有最后借助数量分析软件运算得到的主要结论。

首先作者发现坊间普遍已将银行作为税筹中间人这个观点视为事实定论,然实则并无实证分析给予论证。故作者先从理论上论证了这一现象存在的合理性,再用实证的方法进行论证。

银行是否有能力成为税筹中间人?银行可以提供税筹需要的特定财务安排和架构;银行与客户之间的借贷关系让银行可以了解客户的经营状况,从而使得银行可以发现企业未充分利用的税筹空间甚至可以为客户量身打造税筹方案;银行可以在客户间传播税筹策略;从能力和意愿角度来看,银行可通过协助客户税筹来获取新业务,有税筹优势的交易将为银行带来更高的收益,同时银行向客户提供税筹服务提高了贷款者的净现金流,从而反过来提高了对方的偿债能力,故银行可通过协助客户税筹从而获益。

其次,银行在发展上有专业化趋势,税筹专业化也是一个银行发展的方向。但由于税筹业务需要庞大的人才储备,同时由于税筹依赖于深度的行业知识,同时税筹也会带来风险,而银行应对风险的能力有差异,此外也银行也需要考量由于税筹往往带来复杂的结构以及财务信息透明度的降低将不利于其对贷款者进行监督。故只有部分银行会专精于税筹。

综合来看,银行有能力协助企业进行税筹,银行也有动力这样做,但是协助企业税收有成本,也同时伴随风险,故只有某些银行专精于协助企业进行税筹。

那么他是怎么影响企业税负的;这种影响在经济上是否具有意义;这样的影响在哪些企业、哪些银行以及哪些企业与银行的借贷关系中表现得更为明显;最后银行与企业间又是如何建立起这样的关系的。这些都是接下来需要用数量分析方法进行论证的地方。

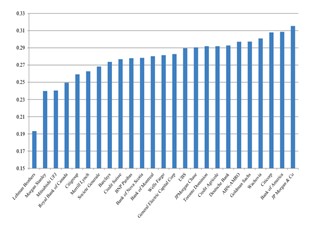

实证部分,首先验证存在性,不同银行客户的平均税负是否存在实质性差异。研究选取了样本中最大的25家银行,对他们的客户平均3年期现金有效税率(Cash ETR 3-year )比对。发现虽然国家的法定税率是35%,但这25家银行客户的平均值分布在19.5%-31.7之间。说明确实存在部分银行协助企业进行税筹。

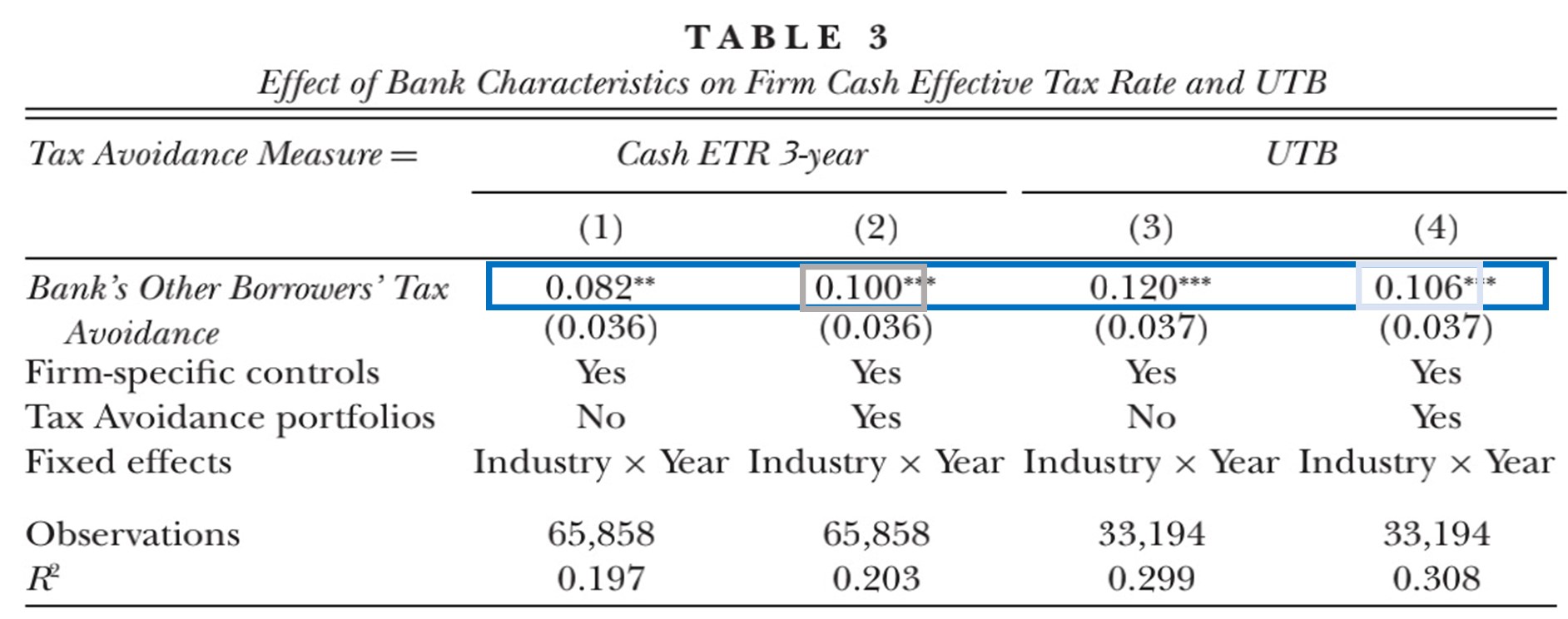

其次,分析对于客户公司的税筹来说,银行是否在经济上起到了重要的决定作用?

用最小二乘法OLS 对下面这个方程进行分析

其中,因变量为企业的税收筹,用Cash ETR 3-year (UTB)来表示,自变量为银行其他贷款客户的Cash ETR 3-year (UTB)均值。预期β1为正,说明客户公司的税筹与银行其他客户的平均税筹正相关,从而说明了银行税筹中间人的身份。

软件运行得出的数结果符合预期,即一家公司的避税与银行的其他客户同一年的平均避税存在强相关。

同时当Bank'sOther Borrower's Cash ETR 3-year 的值从75%降至25%,相应地公司的Cash ETR 3-year 约下降71个基准点(样本均值的2.4%),以税前收入中值$124.6M来衡量,每年可减少$0.89M。表明其经济上也是具有重要作用的。

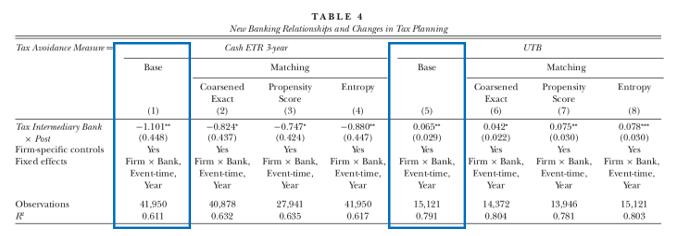

接下来则论证研究当企业形成新银行关系将会如何影响这家企业的税筹。

选用双重差分模型,将样本公司分为控制组和处理组,研究公司在分别与这两组进行配对时,是否在税筹方面会有不同,即公司与处理组配对后,其在税筹方面是否会有增长。对下面这个这个方程进行分析:

table4中第1(5)列显示了在Cash ETR 3-year(UTB)作为因变量时的分析结果。当一个公司同税筹中间人银行开展新关系后,它CashETR 3-year 下降了约1.1%。意味着从样本均值27.6%下降了4%,以处理组公司税前收入中值$212.6M来衡量,每年可节税$2.34M。

如果因变量指标为CashETR 3-year,我们预期系数β1为负,表明TIB协助企业进行税筹。此外加入固定效应:年份(排除特定年份宏观经济对所有样本公司税筹的影响)。

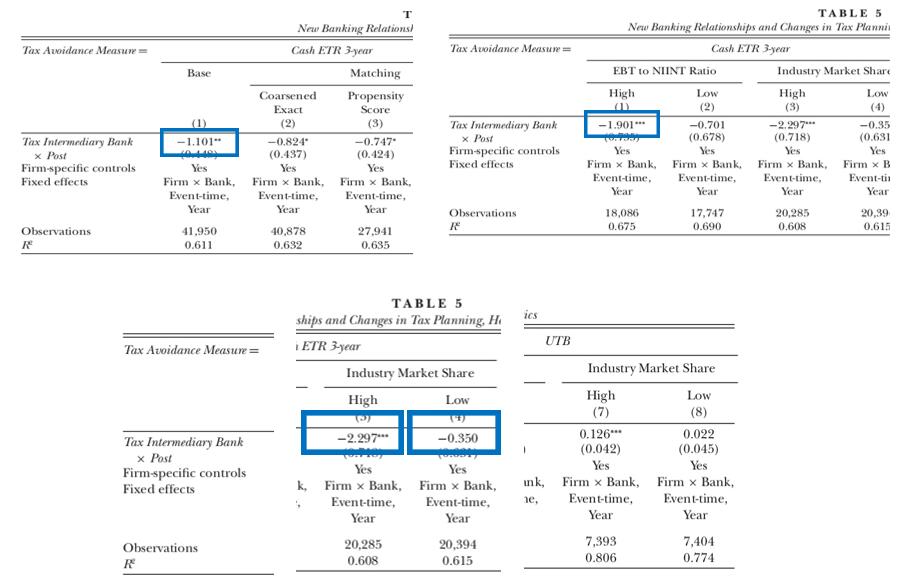

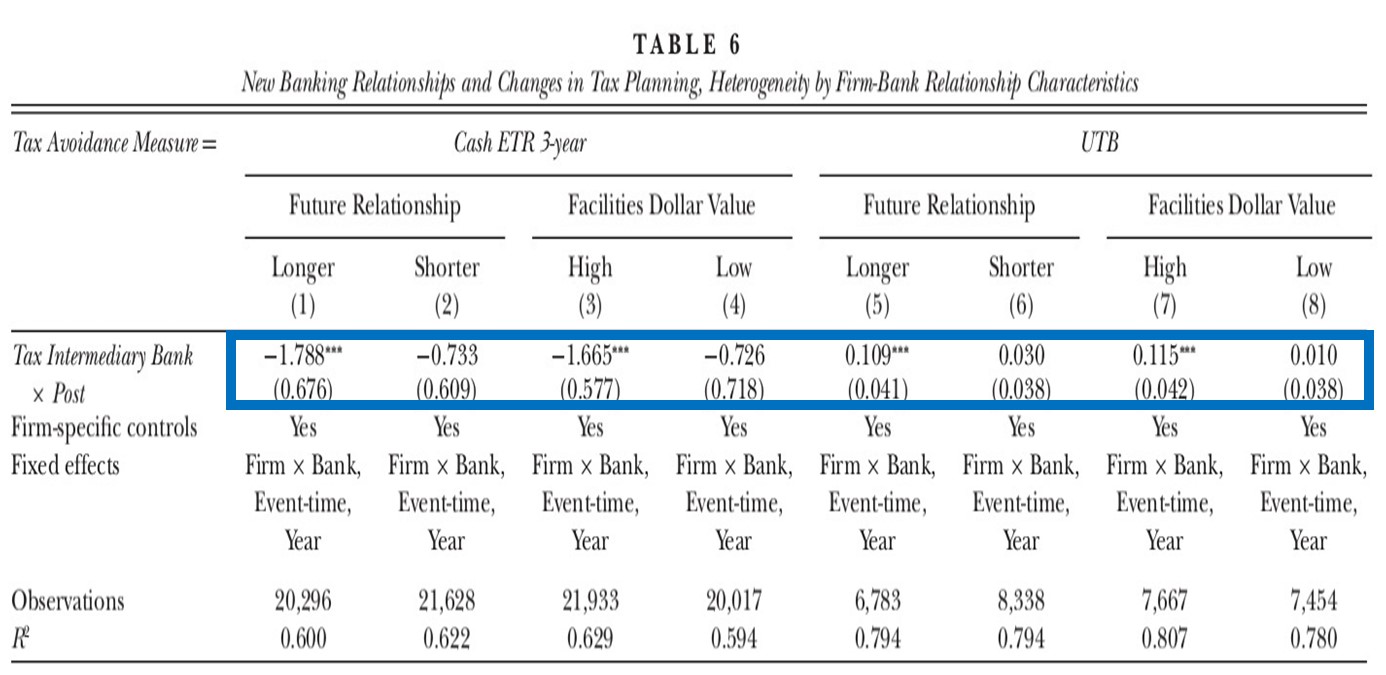

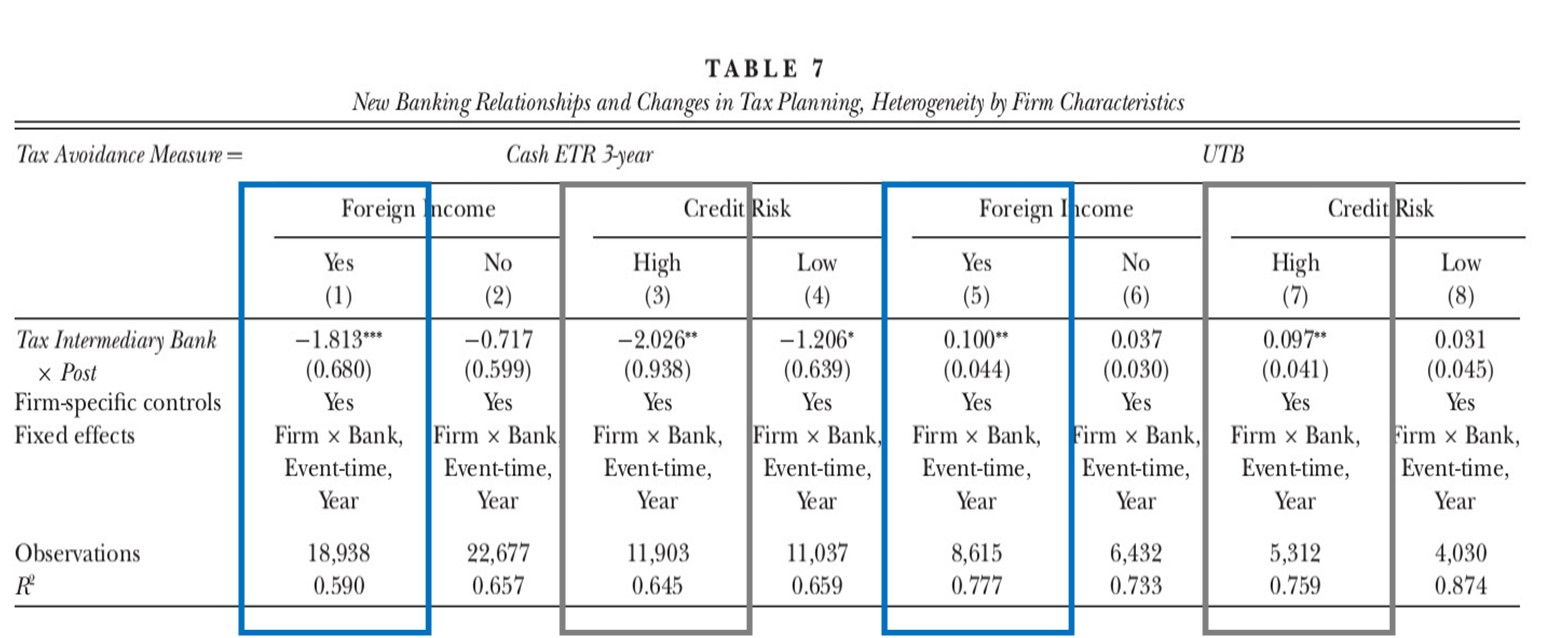

最后进行稳健性分析,从三个角度:银行层面差异、企业层面差异以及借贷关系的差异分别分析这三种情况下前述银行协助企业税筹的效应是否有差异。

银行层面差异:数据分析结果显示(1)与更侧重于投行业务的中间人银行建立新的关系,对税筹有明显的影响。且对税筹的影响更大。处置组的效应更为明显,由1.101上升到1.901(80个基点)(2)市场占有率更高(低)的银行应该拥有更高(低)的行业专识 ,所以对税筹的影响效应会更强(弱)。

关系层面差异:数据分析结果显示具有时长更长、贷款金额更大的借贷关系的公司与相应的银行。两者之间开展新关系对税筹的影响也更强。

企业层面差异:数据分析结果显示外汇收入更多的企业其上述影响效应更显著,信用风险更高的企业影响效应更显著。

由于篇幅所限,上述的实证部分仅展示了文章的主体论证过程,数量分析模型的选取,以及使用分析软件得出的数据结果的图示和最终结论。

我们从这样一篇文章可以看出,离开实证研究数量分析,很多闪光的思想和理论只能停留在纸面,说服力有限。这篇文章之前大家都已经默认银行确实扮演了这个中间人的角色,但是这件事情是没有被证实的。所以作者所做的这些实证分析的工作是有意义的。

《数量分析方法》这门课程为我们提供了实证的方法论与工具。那么接下来,如何将我们脑中闪光的财税思想和理论做进一步的实证分析研究,《数量分析方法》这门课已经为我们把方法与工具准备好了。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信