媒体报道

当前位置:首页

> 学院新闻 > 媒体报道

郑德渊、温乃馨:我国信用风险缓释凭证定价模型研究——以红狮控股产品为例【2022年第2期,,会计之友】

日期:2022-04-25

原载《会计之友》2022年第3期

郑德渊博士

作者简介

郑德渊,男,山西寿阳人,博士,上海国家会计学院副教授、硕士生导师,研究方向:金融资产定价

温乃馨,女,江苏扬中人,上海国家会计学院财务资产部,研究方向:金融工具会计准则

上海国家会计学院

郑德渊 温乃馨

【摘 要】

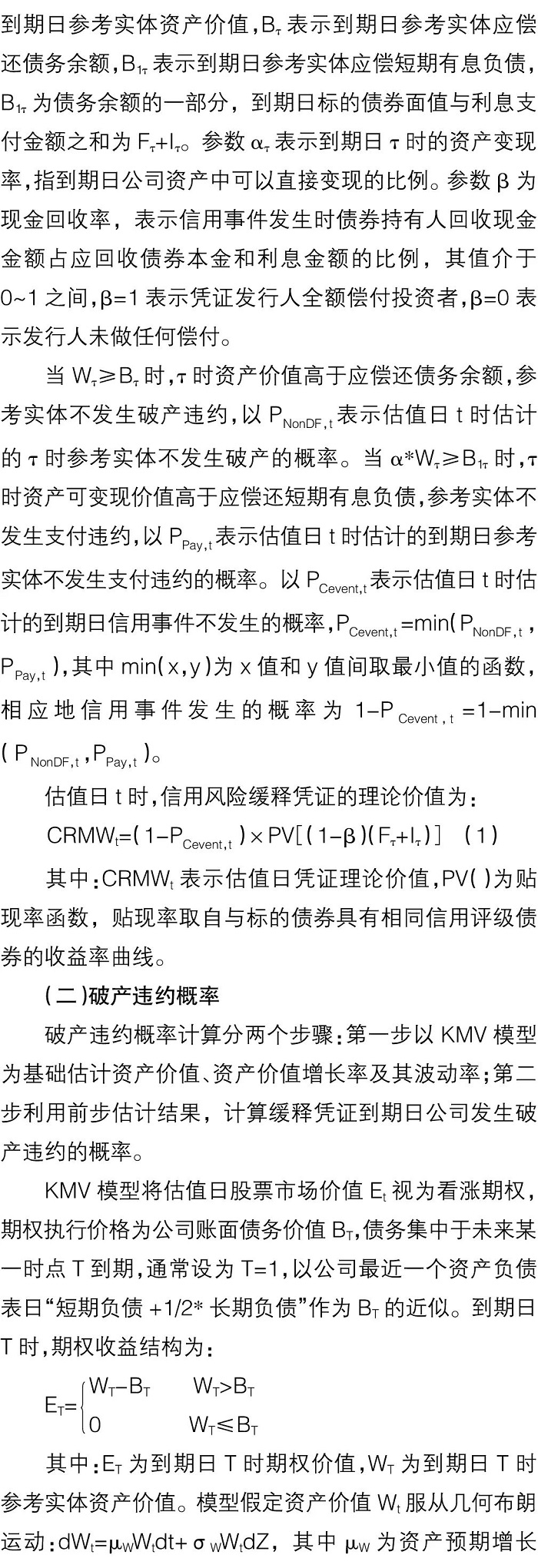

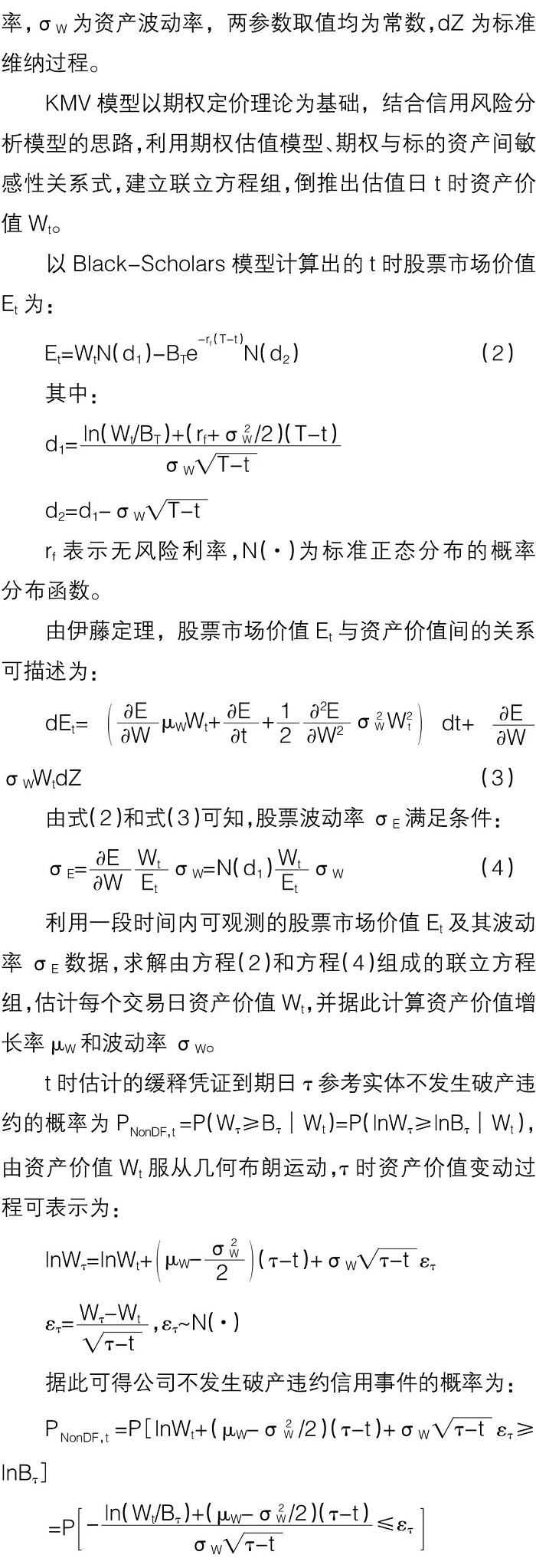

以KMV模型为基础,考虑我国信用风险缓释凭证(CRMW)标准条款规定的信用事件既包含破产也包含支付违约的实际,以资产不足以偿还全部债务测度破产违约概率,以资产可变现价值低于短期有息负债测度支付违约概率,建立信用风险缓释凭证定价模型,并应用模型确定红狮控股CRMW系列产品的理论价格。研究结果表明:基于时变变现率假设得到的凭证理论价格较为合理;支付违约风险是CRMW价值的重要来源;资产变现率是影响CRMW产品价值的敏感性因素。研究过程和分析结果对债券投资者、债券发行人、缓释凭证投资者、缓释凭证发行人、会计师事务所、资产评估事务所及相关监管机构有借鉴参考价值。

【关键词】

信用风险缓释工具;结构模型;资产变现率

【中图分类号】

F234.3;F830.91

【文献标识码】

A

【文章编号】

1004-5937(2022)03-0016-07

五、结论

本文以计量信用风险的结构模型和简约模型为基础,充分考虑我国信用风险缓释凭证标准条款中规定的信用事件既包括参考实体出现破产,也包括标的债券发生支付违约,建立符合我国凭证产品条款实际的凭证定价模型,为我国缓释凭证定价提供坚实理论基础。

本文基于公司资产价值变动过程服从几何布朗运动假设,通过引入时变变现率参数,运用伊藤定理得到资产变现价值变动过程,进一步得到支付违约概率计量指标,并将破产违约概率与支付违约概率综合纳入缓释凭证定价过程中,构建缓释凭证理论定价模型。

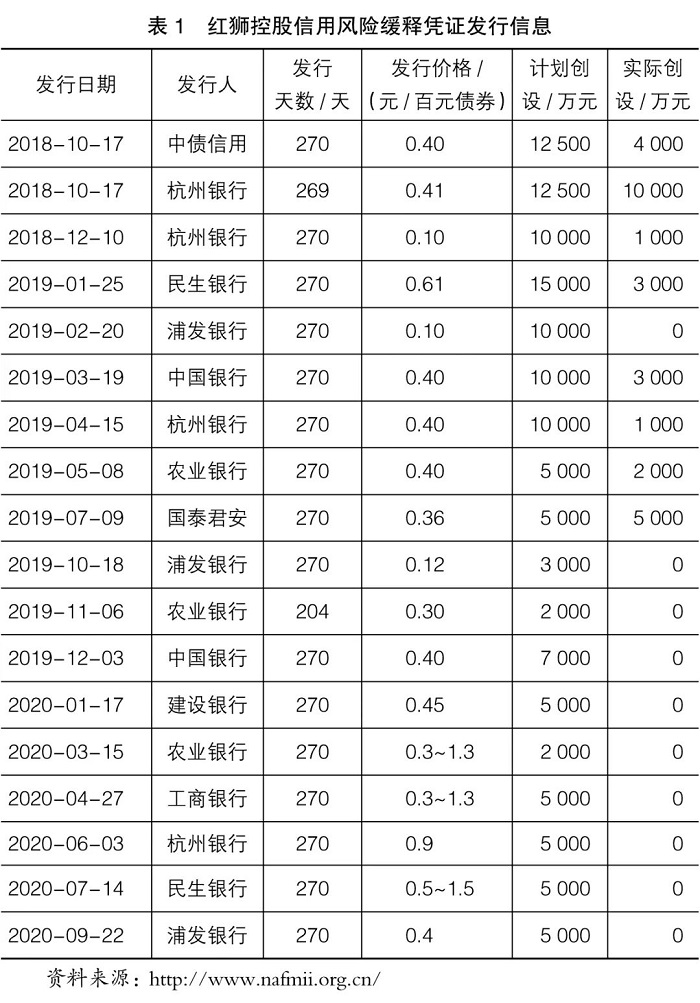

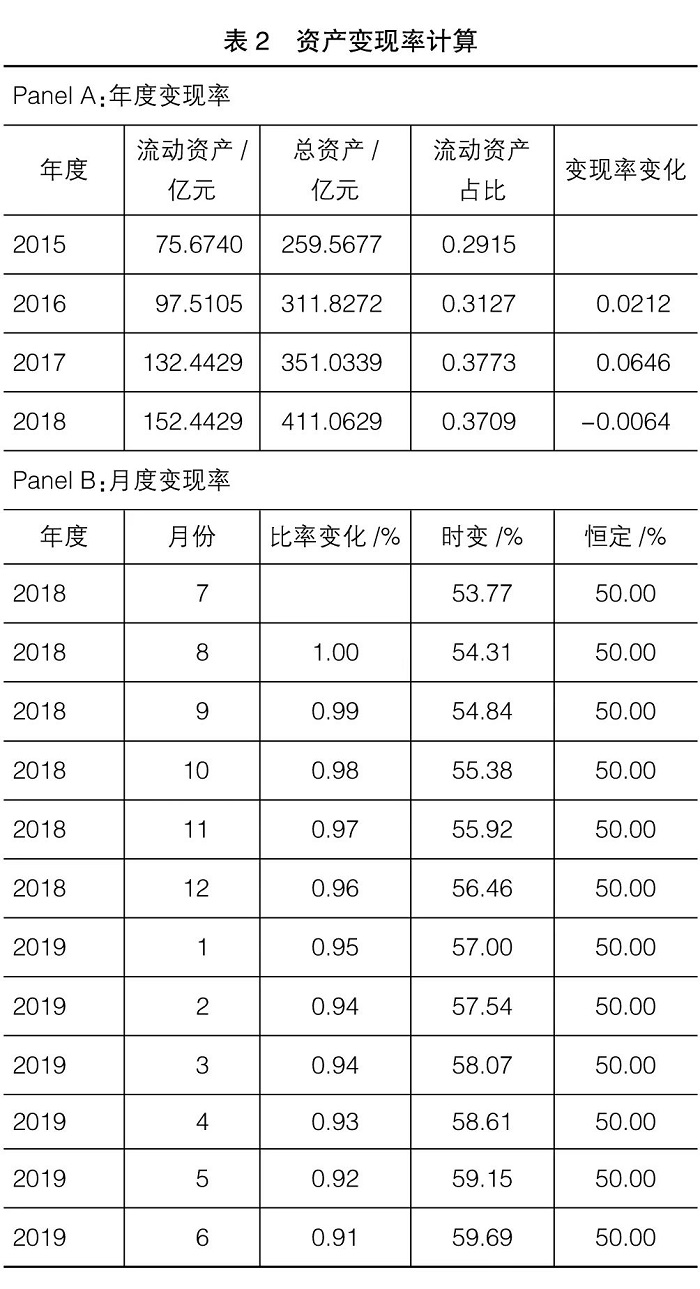

本文以我国已发CRMW产品中参考实体出现频率较高的红狮控股为目标,选取挂钩红狮控股超短期融资券的四批CRMW产品为对象,采用估计KMV模型参数的基本思路,应用迭代法估计资产价值及其波动率,据此估计参考实体破产违约概率,并结合资产变现率参数,估计参考实体支付违约概率,最终得到单份CRMW的理论价格。

研究结果表明:第一,基于时变变现率假设得到的凭证理论价格较为合理;第二,支付违约风险是信用风险缓释凭证价值的重要来源;第三,资产变现率是影响CRMW产品价值的敏感性因素。本文建立的理论模型、选择的参数估计方法及采取的模型估计流程,可推广应用于我国市场信用缓释凭证产品定价过程中,助力债券投资者、债券发行人、凭证投资者、凭证发行人、资产评估机构确定合理的CRMW产品公允价值,对促进我国债券市场和信用衍生品市场健康有序发展具有积极意义。

我国资本市场尚未建立起完备的破产信息数据库和支付违约信息数据库,本文计算出违约距离后,利用正态分布概率函数计算破产违约概率和支付违约概率,未能结合参考实体所处行业、规模、资本结构等公司特质性因素建立起违约距离与真实违约概率一一对应关系,更准确地说,本文的破产违约概率应称为破产可能性指标,支付违约概率应称为支付违约可能性指标。此外,模型理论价格是市场参与主体确定产品价格的基础,最终交易价格需要市场参与者结合宏观经济、市场环境、公司财务状况尤其资产变现率等因素相应调整后得到。

本文可从以下几方面拓展研究:第一,本文以市场数据为基础计算参考实体资产价值及其波动率,据此得到CRMW的理论价格,未来可研究以资产负债表账面数据为基础计算相关参数时,破产违约概率、支付违约概率、CRMW理论价格如何变化,并分析这些计算结果与市场数据为基础计算结果间的差异及产生原因;第二,无论理论上还是实践中,资产变现率参数都是影响支付违约概率的重要影响因素,可结合我国资本市场已发生债券违约案例,利用市场数据估计变现率参数;第三,本文假定无风险利率保持恒定,可结合利率期限结构相关模型,研究随机利率情形下的缓释凭证定价模型。

【基金项目】

上海市一流研究生教育引领计划项目(SHYJS19)

参考文献

[1]CHOUDHRYM.Corporate bonds and structured financial products[M].Oxford:Butterworth Heinemann Elsevier,2004.

[2]CHOUDHRYM.Structured credit products:credit derivatives andsynthetic securitization[M].Singapore:JohnWiley & Sons(Asia),2010.

[3]王佳,黎晗.基于修正KMV模型的商业银行信用风险度量研究[J].经济研究导刊,2018,14(13):47-52.

[4]王慧,张国君.KMV模型在我国上市房地产企业信用风险度量中的应用[J].经济问题,2018,40(3):36-40.

[5]王传鹏,李春蕾.基于修正KMV模型的上市公司信用风险测度[J].会计之友,2018(13):93-99.

[6]张祥华,张梦春,丁华.基于KMV 模型的地方政府债务风险防控对策研究:以黑龙江省为例[J].会计之友,2020(2):75-80.

[7]DOUGLASR.Credit derivative strategies:new thinking on managingrisk and return[M].Manhattan:Bloomberg Press,2007.

[8]BIELECKIT R,RUTKOWSKI M.Credit risk:modeling,valuation and hedging[M].北京:世界图书出版公司,2013.

[9]雎岚,施虓文.适用于中国的信用风险缓释工具定价模型[J].数量经济与技术经济研究,2013,30(1):103-116.

[10]张强,吴敏.信用风险缓释工具定价研究[J].证券市场导报,2012(3):71-77.

[11]任达,赵倩倩.中国信用风险缓释工具设计与定价实证研究[J].系统工程学报,2013,28(4):480-487.

[12]扈文秀,李茹霞.地方政府债券信用风险缓释工具定价研究[J].运筹与管理,2021,30(2):162-169,209.

[13]刘逸凡,王志雄,孙海容.中国违约债券的回收率问题探究[J].债券,2020,9(3):28-33.

图片

注:

①http://www.nafmii.org.cn/

②http://www.csindex.com.cn/zh-CN/indices/index-detail/930706

③ 国内针对信用衍生品定价模型的研究通常直接借鉴国外研究结果,将该参数选择为0.40。

✅ 已复制

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信