(撰稿:卢燕/摄影:卢燕)2022年4月27日晚19:00,上海国家会计学院第36期思耐问道借助腾讯会议平台通过在线直播的方式举办。本次讲座邀请到复旦大学经济学博士、东方证券财富研究中心总经理、博士后工作站主管、中国首席经济学家论坛高级研究员陈达飞主讲,2021级全体全日制研究生参加,本次讲座也吸引了众多校友、老师们的参与。

陈博士以近一个月来上海的疫情防控情况引题,从定性与定量的角度全方位介绍了何为价值链、全球价值链的形成、中国嵌入全球价值链的效益以及价值链的“四重冲击”。

一、何为价值链:从新冠肺炎疫情影响谈起

“我们要从生产和供给两个角度去看价值链,上海人民在过去的一个月里,都深刻体会到了物流的重要性,而物流就是价值链中最重要的环节。”讲座一开始,陈博士以通俗易懂的比喻解释了价值链的现实体现——物流,他提到,“价值越高,价值链越复杂”是商品价值链遵循的一个基本规律。

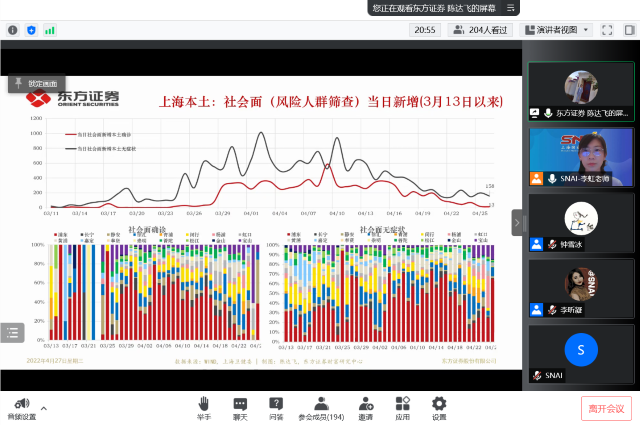

截至2022年4月27日,上海新冠肺炎疫情仍处高位震荡状态,而上海官方宣布的疫情信息会显著影响投资者的情绪,影响到金融市场的状态,进一步冲击经济发展。新冠肺炎疫情暴发以来,中国在人流、客流、车流、物流、生产、消费、投资、房地产、外贸等多个方面来看,都产生了显著的变化。

从人流、客流、车流、物流量来看,上海地铁客运量较往年来看明显下降;在计划航班数量下行的情况下,国内航班、国际航班取消占比分别达到了80%与60%左右,几乎达到历史最高点;车流(公路延时指数)与物流(整车货运流量指数)在疫情暴发时段(2021年1-3月与2022年1-4月)也出现明显下降拐点,整体体现为疫情暴发地高速不畅通。

从生产端看,2022年3月制造业与非制造业PMI指数环比降幅为0.7%与3.2%,分别达到了49.5与48.4,跌破枯荣线(50)。疫情对服务业的PMI指数影响较其他产业更为显著,供应链PMI配送时间降至疫情以来最低水平。企业盈利水平的变化是疫情冲击经济发展的微观缩影,利润增速呈现为总体下降,上游企业上涨态势;据统计,3月份城镇调查失业率下跌0.6pct至6%,此外考虑大专院校学生毕业季即将来临,就业问题不容忽视。

从消费面看,2022年3月以来,疫情冲击导致消费修复中断,消费出现巨大滑坡。2022年3月份社会零售消费品总额同比下降3.5%,除汽车以外的消费品零售同比下降3.0%;相比汽车、餐饮、后地产消费等,石油制品消费增速最高;可选消费品增速大幅下降,必需品消费稳定,地产以及线下消费有所下滑。

从投资面看,基建及制造业投资增速较高(地产投资增速下降,基建及制造业投资增速上升);房地产3月购地、开工、竣工、销售增速继续下滑,购地面积增速降幅最大。

外贸方面,进口增速2022年3月明显下降,预测后期小幅回暖,货物出口量价指数处于顶部区间,贸易差额回落,降至473亿美元。

陈博士以上海静态管理(4月1日)为时间节点,对几个重要经济指标变化进行比较,分析本轮疫情对经济的影响。结果显示:第一,除进口外,在3月份之前对4月份的经济预测均处于上升趋势;第二,3月份的修复态势较好,是各个数据增速的近期高点;第三,各项增速的预测数据在上海静态管理后均下降;第四,进出口预测数据的下滑最明显,下滑10到12个点;第五,固定资产投资的预测下滑相对较低。

二、全球化历程:全球价值链是如何形成的

二战以来,全球跨境资本流动格局可被划分为三个阶段。第一阶段,1945-1973年为布雷顿森林体系1.0时期,政经格局为两极对立,彼此孤立,西方阵营内部实行金汇兑本位+固定汇率+自由贸易+资本管制的组合制度,跨境资本流动规模较小。第二阶段为布雷顿森林体系2.0时代,成型于80年代初期,呈现美元本位+浮动汇率+自由贸易+金融自由化的特征,纵向一体化分工居于主导地位。第三阶段始于2008年金融危机,全球FDI流量虽然在2015年创下新高,但其相对于GDP的比重却在下降。

从全球视角看FDI流量的发展,是发达国家“内循环”到与发展中国家“双循环”的演变。1991年东欧剧变苏联解体、2000年科网泡沫、2008年金融危机、2015年与2016年的货币紧缩和去全球化,每一次泡沫破裂,都会造成资本流动的大幅下滑,而资本流动是跨国公司形成的主要推力。

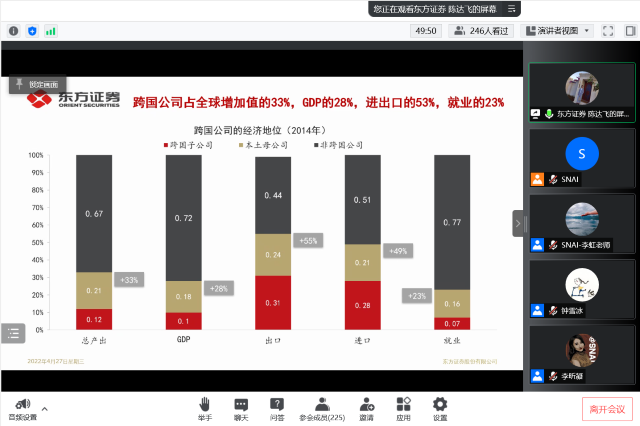

跨国公司占全球增加值的33%,GDP的28%,进出口的53%,就业的23%,是促进价值链贸易(价值链分工的主要市场主体)。企业出于创新、产品生命周期和投资发展阶段的不同需求,参与全球产业链分工。中国经过几十年的高速发展,逐渐成为全球价值链的中心,目前全球价值链呈现美国、德国、中国“三足鼎立”的格局。

三、全球化红利:中国嵌入全球价值链的效益

中国的直接投资按照先引进来再走出去的次序进行。从2015年“一带一路”开始,中国输出超过输入,成为FDI净输出国(流量);2011年后,第三产业超过第二产业,制造业投资占比从2005年的70.95%逐渐降低至2019年的25.61%,与此同时,信息技术企业数量平稳上涨。以上迹象表明中国贸易正在向高附加值“跃迁”。

然而,尽管21世纪以来,中国取代了日本成为亚洲的价值链中心,但我国的供应链主要还是以中低附加值产品为主,即在全球供应链的中上游,技术复杂度高的产品都依赖海外进口,所以尽管按出口数额我国是世界第一大贸易国,但论贸易增加值的话比不过美国和德国。专利方面,虽然我国在多个行业名列第三,但专利发展的质量仍是需要思考的重要问题。目前我国经济呈现对外依赖度较高的特点,而对美国的依赖尤为突出,体现在电子、运输设备、纸业、汽车制造、机械设备、生物医药等众多行业。

总体上来说,我国直接投资基本符合邓宁“投资发展周期”四阶段理论,即目前已处于“投资发展周期”的第四阶段,FDI增速放缓,2015-2019年连续逆差,2019年,中国人均GNP已突破1万美元,所以,中国对外直接投资在宏观层面的推动力已经具备。

四、价值链“四重冲击”:从大危机到大流行

“引进来”方面,新冠疫情、俄乌战争等因素对供应链的冲击远超以往,后疫情时代的价值链修复已然中断,并且已经出现供应链向东南亚转移的趋势,比如以苹果公司为代表的电子产业链正在向越南等地转移,美国本土的生产也有所反弹。目前来看,由于内在需求与外在需求的双重作用,供应链外移已成定局,但仍有大部分企业留在中国。中国在供应链上的一大优势是基础设施的配套和汇集产业集群的能力,因此短期内很难将整个供应链完整地撤出中国。换句话说,目前中国价值链已经不靠廉价劳动力支撑了,中国巨大的市场规模和生产技术升级对中国价值链的支撑效果与日俱增。

从中国制造业崛起的历史进程中可粗略窥见中国“走出去”的发展情况。“中国制造”是在对外开放中崛起的,也已经成为中国比较优势产业,但中国制造走出去的方式仍然是“Made in China”,而不是“Made for China”。按照全球化智库的评估结果,中国企业的国际化水平偏低。究其原因,中国产业发展的短板是服务业。中国服务业长期处于逆差状态,说明中国服务业尚未形成比较优势。一个原因是服务业开放度不够,缺乏外溢效应。陈博士认为,中国制造业要走出去,需要有相匹配的金融服务部门,“一带一路”以来我国制造业国外发展广度和深度不够,一定程度与金融、会计、法律、咨询、管理等服务部门跟不上,外资相关服务业费用过高。陈博士表示:“我们以前制造业崛起是外资流入带动,但目前已经到了中国企业走出去的阶段,一定要通过服务业发展带动,所以要开放国外服务业流入带动国内服务业发展,从而推动制造业走出去。”

讲座最后20分钟,针对同学们提出的问题,包括目前中国的外贸趋势、如何看待当前人民币与日元的快速贬值、全球分工合作会不会导致国家之间贫富差距的扩大等方面,陈博士做了详细回答。

资料参考:国家统计局、一瓣、首席经济学家论坛

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信