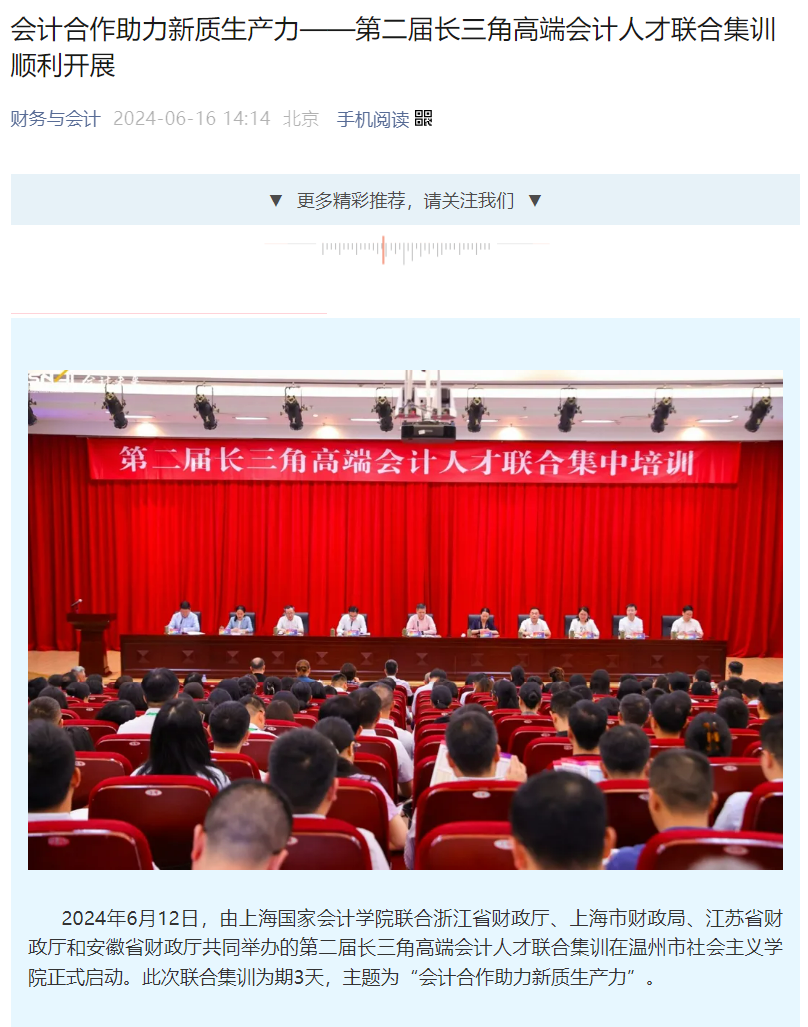

2024年6月12日,由上海国家会计学院联合浙江省财政厅、上海市财政局、江苏省财政厅和安徽省财政厅共同举办的第二届长三角高端会计人才联合集训在温州市社会主义学院正式启动。此次联合集训为期3天,主题为“会计合作助力新质生产力”。

会计界对于国家战略的回应

长三角高端会计人才联合集训是以人才融通助力落实长三角一体化国家战略的具体行动,也是动员高端会计人才更好投身长三角一体化高质量发展的重要举措。2024 年5月31日,沪、苏、浙、皖三省一市财政部门与上海国家会计学院,在上海正式签署我国首个区域性会计合作协议——《长三角会计管理工作合作备忘录》,开创了长三角会计合作的新模式,也标志着深化长三角区域会计管理协同发展的常态化机制正式建立。《备忘录》中明确要建立高端会计人才联合培养机制,在三省一市轮流开展高端会计人才联合集中培训。开班仪式结束后,长三角三省一市财政部门会计处处长围绕会计职称评审标准与区域会计管理合作等内容举行了座谈会。

感受民营经济的活力

2023年11月,三省一市财政部门和上海国家会计学院在合肥首次举行了长三角高端会计人才联合集训,本届联合集训选择在浙江温州举办。浙江是会计文化的起源地,也是会计人才的重要集聚地,温州是我国改革开放的先行区,民营经济重要发祥地。浙商的“四千精神”“温州模式”在全国范围内享有盛誉,温州民营经济是“四千精神”的重要贡献者。2023年温州市地方生产总值8 730.6亿元,增长6.9%,高于全国增速1.7%,总量连续五年居全国30强。

高端会计人才培养工作方面,温州已经连续多年举办“财惠民企”财经讲堂,为全国高端会计人才提供了互学互鉴的平台。在温州市财政局的协调安排下,本次联合集训组织学员走进当地知名民营企业,了解温州民营经济发展模式、企业数字化转型和温州企业科技创新发展实践,通过实地考察感受浙江人敢于创新、勇于开拓、善于拼搏、不畏艰险的群体精神。

会计合作助力新质生产力

长三角区域的经济高质量发展、产业结构优化升级以及区域竞争力提升,离不开新质生产力的发展,更离不开人才的支撑,这里的人才既包括科技研发人才,也包括参与企业运营管理和从事资源分配的财务工作者。基于此,本次联合集训的主题定位于“会计合作助力新质生产力”。

本次集训既邀请了行业专家从金融和法律的角度分享如何赋能新质生产力的发展,也邀请了实践领域的专家分享数字经济、碳交易市场建设的实践。申万宏源证券研究所首席经济学家杨成长发表了“以高质量金融服务长三角新质生产力”的主题演讲;温州市大数据运营有限公司总经理余仰望分享了温州市大数据运营有限公司数据产品“信贷数据宝”案例;上海环境交易所总经理刘杰介绍了碳市场的建设与发展;华东政法大学教授高富平介绍了数据权利配置与资产化解决方案。

现场教学环节安排学员走访了瑞立集团、浙江力诺、森马集团、正泰电器、红蜻蜓、泰昌集团等知名企业,与企业运营总监、IT总监和财务总监等管理者开展交流,现场感受温州企业以创新发展促动能提升的生动实践。除了丰富的现场教学活动,本次集训还安排了跨区域跨班级交流研讨活动以及学员讲堂。

专家及学员讲堂观点展示

申万宏源证券研究所首席经济学家杨成长表示,新质生产力创新财务管理新理念,财务会计的功能需要全面拓展,财务需要有创造性思维,用创新的公司财务和公司金融理念来更好地适应企业产业的变革。金融是优化财务的手段,财务是优化公司治理的手段。未来资本市场要进一步加大对新质生产力的服务能力,推动新质生产力高质量发展。

温州市大数据运营有限公司总经理余仰望介绍,浙江省《数据资产确认工作指南》的发布旨在促进数据资产的有效识别、合理计量、合规披露和科学管理,助力会计主体实现数据资产价值的最大化。成本计量是数据确认中的重要环节,需要根据数据资源持有的目的、形成的方式、业务模式等因素确认资产的类别,对数据资源进行全生命周期的分析。

上海环境交易所总经理刘杰表示,活跃度不高是目前我国碳市场建设的现状。如何构建更加有效的碳市场,可以从建立体系标准、支撑和引导市场的创新、重视培育发展市场主体、加强碳市场数据监管以及推动国际合作等方面入手,为碳交易市场注入活力。

华东政法大学教授高富平表示,数据是依赖管理的资产。数据因使用而有价值,因管理成为资产。企业可以依赖良好制度设计,建立商业可行,法律保障,技术支撑的“合规+安全+资产”管理为一体管理体系,实现数据资产价值。数据资产入表的前提是企业全面评估数据取得、持有、分享、流通、使用和管理各环节的合法性和风险。

来自浙江省第四期高端会计人才(企业类)培养项目、上海市优秀会计人才培养项目(第九期、第十期)、江苏省会计领军人才培养项目(第五期、第六期)、安徽省高端会计人才培养项目(第一期、第三期)近300名学员参加了本次联合集训。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信