(撰稿/摄影:都新皓)《中国注册会计师审计准则》是作为会计师必须要遵守的准则,在资本市场之中对会计师事务所的处罚通常也是因为其违背了准则某一条或者某几条规定。在本次课程中,袁老师通过引入多个案例向我们证明了准则的重要性和遵守准则的必要性,下面我们就借助上课提到的众多案例之中的四个典型代表来阐述审计准则的重要性。

一、华泽钴镍案不勤勉尽责

华泽钴镍的案例重点告诉我们作为审计师在对公司进行审计时,最重要的就是保持怀疑的态度,勤勉尽责。首先,案例中的审计方未能实施有效程序对公司舞弊风险进行识别,没有直接与公司治理层沟通关于公司是否存在舞弊,及治理层如何监督管理层对舞弊风险的识别和应对过程等。不符合《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》第二十一条和第二十二条的规定。其次,未对应收票据余额在审计基准日前后激增又剧减的重大异常情况保持必要的职业怀疑,未能及时识别财务报告的重大错报风险。不符合《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》第二十二条、第二十八条以及《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》第二十六条的规定。此外,未对询证函回函的异常情况保持应有的关注。针对2013年度审计中,询证函回函(均系传真件)时间高度集中的异常现象未给予应有的关注,未对回函的来源进行核验,所获取的审计证据可靠性低。上述行为不符合《中国注册会计师审计准则第1312号——函证》第十七条、第十八条的规定。针对2014年度审计中,6家单位的询证函回函中有4家盖章为非“鲜章”,2家为“鲜章”的异常情况未进行关注,也未设计和实施必要的审计程序予以核验,审计底稿中亦未见任何对此异常情况予以关注的说明以及实施审计程序的任何证据资料。不符合《中国注册会计师审计准则第1301号——审计证据》第十五条、第二十三条的规定。以上的所有证监会发布的处分都落实到了一点,就是作为审计师,在面对应当注意的事项时,应当保持应有的职业怀疑,对需要值得注意的地方实施完整的审计程序,保持勤勉尽责的态度。

二、康美药业案审计程序纰漏

康美药业的案例向我们证明了作为审计师,对于被审计方出现的明显问题,应当设立应有的审计程序,出现问题并不是一定就证明违规,在实施了正当的程序后,被审计方也可能是合法的。在康美药业的判决中写到2016年和2017年年报审计期间,正中珠江未对康美药业的业务管理系统实施相应审计程序,未获取充分适当的审计证据。正中珠江的行为不符合《中国注册会计师审计准则第1211号——通过了解被审计单位及其环境识别和评估重大错报风险》第21条和《中国注册会计师审计准则第1301号——审计证据》第10条的规定。虽然正中珠江出具的康美药业2018年财务报表审计报告带有保留意见的事项,但其并未对营业收入事项发表保留意见,不符合《中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施》第27条的规定。

康美药业案例是当时中国证监会处罚力度最大的违规案例,但是这个案例在财报中出现的问题是非常显而易见的问题,即康美药业财务报表的“借贷双高”现象。然而正中珠江依旧对年报出具了无保留意见,甚至到最后是由个人媒体率先提出了康美药业的财务造假的可能才引发了大家的关注。本案中会计师就是违背了准则中作为审计师应当实施应有的审计程序所以对康美药业的赔偿承担100%的连带责任。

三、深圳堂堂涉及审计意见购买

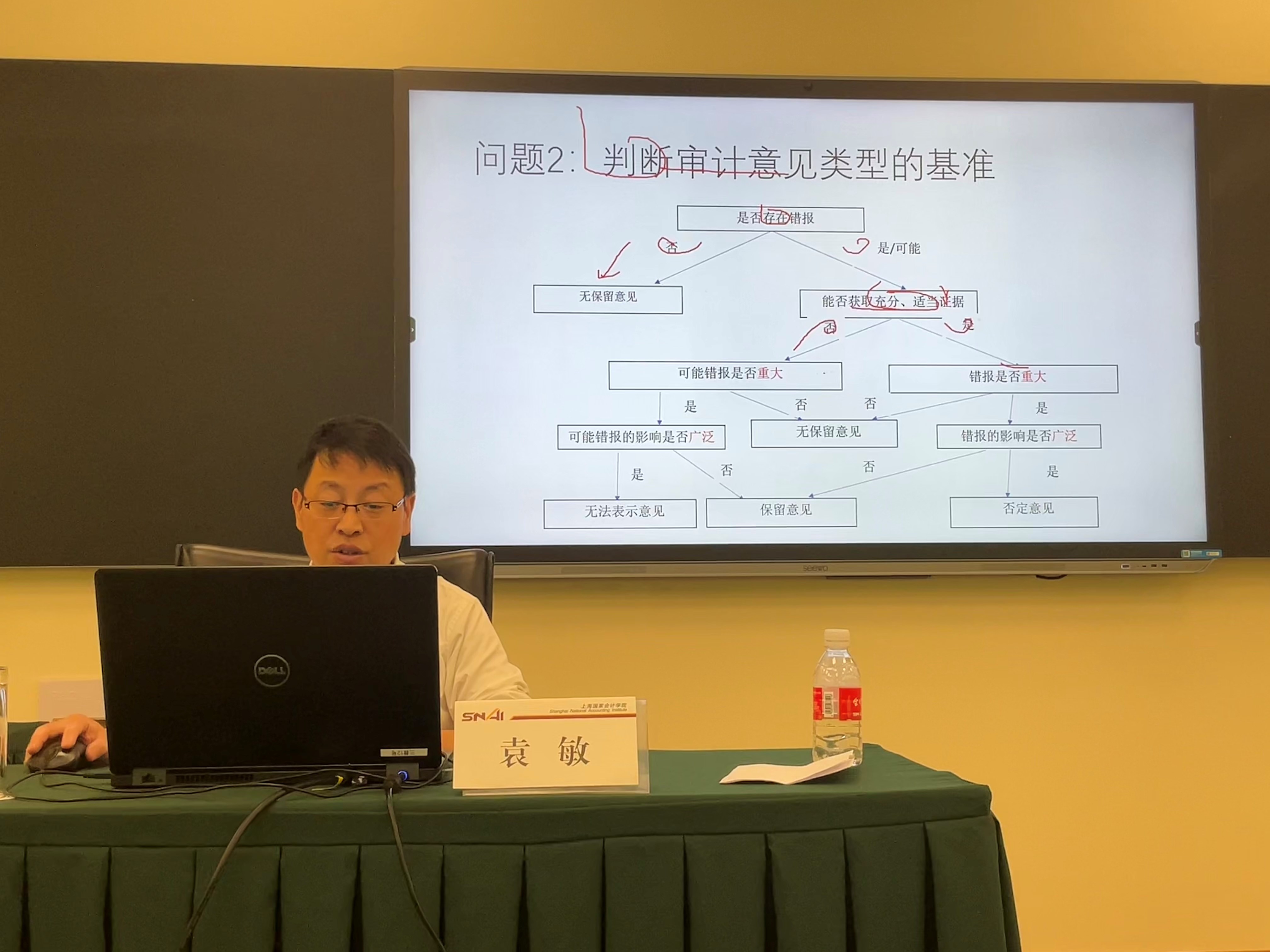

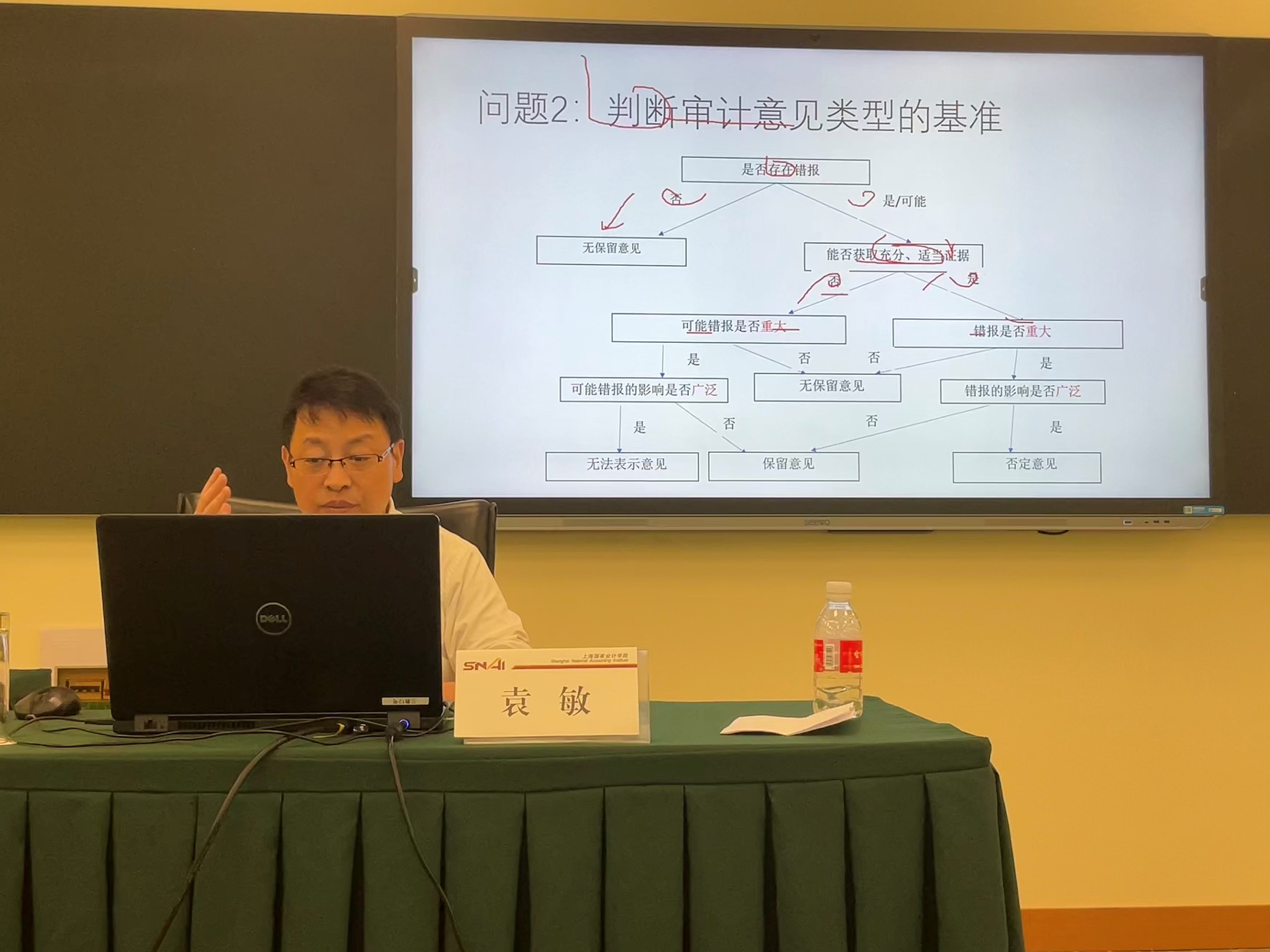

我国现行的审计准则是明令禁止关于审计意见的购买的,会计师单位出具审计意见必须依照是否重大和广泛的标准,禁止在审计活动之前先签订出具审计意见再审计的情况出现。在本案例中深圳堂堂就违反了这一规定。

根据证监会的披露,堂堂所在明知*ST新亿年报审计业务已被其他会计师事务所“拒接”的情况下,与*ST新亿签订协议,承诺不在审计报告中出具“无法表示意见”或“否定意见”,并要求如发生被监管部门处罚的情形,*ST新亿应予补偿。

事后证监会也对深圳堂堂进行了罚款和行业进入的处罚,在本案例中,深圳堂堂主要因违反了审计意见购买的准则而受到了应有的处罚。

四、瑞华康得新案例缺少对财务报表异常的关心

在此次瑞华对康得新公司审计失败的案例中,关键原因之一是瑞华会计师事务所没有对康得新公司的业务情况进行及时全面的了解。因此,会计师事务所在进行审计时,应当要对被审计单位进行全面的了解,比如:了解被审计单位近几年来的经营状况、公司的内部控制是否存在缺陷等。在本案例中,瑞华会计师事务所在审计康得新时,明显缺乏审计的独立性及职业怀疑态度。因此,注册会计师在审计期间,应当要牢记保持审计的独立性,同时在审计过程中,要按照相关的审计准则来执行审计程序,保持应有的职业怀疑态度,做到“大胆推测、小心求证”,最大程度保证审计的质量。瑞华事务所在成立之后,多次受到过证监会的处罚,而这也是导致瑞华事务所审计失败的一个重要的原因。因此,会计事务所为减小审计失败的风险,就需要从自身出发,加强对其自身的质量体系的建设,健全和贯彻执行相关的质量控制体系,对于合并的会计师事务所,需要推进事务所的质量控制体系及人力资源整合。

实际上资本市场财务舞弊案例频出,中间总是不缺乏会计师事务所在此之间的审计纰漏,归根结底就是对审计准则的不重视。当前我们所实行的准则本身没有问题,但是事务所成员在审计过程中对准则的运用不充分,甚至是忽视、明知故犯,才是财务舞弊频出的主要原因,可以看出事务所在准则的学习和施行上仍然任重而道远。

袁老师在课堂上通过生动的案例,用实际解释理论,向我们介绍了准则的重要性,作为一名审计人,日后我们走上工作岗位也要严格遵守准则,避免出现案例中的失误。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信