(撰稿/摄影:霍阳)2023级《财务会计前沿》A班课程由两位校内导师江百灵老师、李琳老师和两位校外导师沈振宇老师与邓传洲老师共同教授。两位校内导师主要从准则方面进行讲解,注重理论的探讨;两位校外导师则从资本市场的案例和审计行业现状进行分析,注重实务。四位导师紧跟时事,共同带领我们思考和探索会计新境界,引领财务未来。

江百灵老师首先从准则入手,讲述了2018年起中国财政部对CAS22、CAS23、CAS24和CAS37等会计准则修订的具体内容,主要目的是简化金融工具会计处理的复杂性,提高财务报告的质量。江老师同时将其与国际会计准则进行对比,发现这些修订与国际会计准则委员会(IASB)发布的IFRS9等准则保持了一致性。新准则实施以来,企业在金融资产分类、减值计量等方面面临挑战,如分类主观性强、减值处理复杂等。

课程详细讨论了金融资产和负债的定义、初始确认时点、交易日与结算日会计处理的区别,并通过实例展示了这些概念在实际操作中的应用。特别提到了金融资产的分类方法,包括通过SPPI测试和业务模式测试来确定资产的适当分类。同时江老师还结合案例,分析了优先股等金融工具的公允价值变动对财务报表的影响,以及如何调整这些变动以反映企业的真实财务状况。整体而言,江老师所授内容为同学们理解和应用金融工具相关会计准则提供了全面的指导。

李琳老师带我们了解了国际会计前沿的四个话题。

一是财务报表改进。主要是IFRS 18对利润表的重构以及对另类业绩指标披露,这是国际会计准则理事会(IASB)响应投资者和其他利益相关方需求、提高财务报告透明度和可比性的重要措施。在利润表重构方面,IFRS 18对财务报表的结构和内容进行了显著调整,特别是在损益表的列报上。新准则引入了经营利润、投资收益、筹资收益等新的损益分类,以及与之相关的小计项目,旨在提供更加透明和一致的业绩衡量基准。此外,IFRS 18还强化了信息汇总和分解的原则,要求企业在财务报表中更清晰地展示资产、负债、权益、收益、费用和现金流量的信息,以提高报表的可理解性。另类业绩指标披露方面,这些指标需在财务报表附注中详细披露,确保投资者能够理解管理层对企业财务业绩的看法。IFRS 18还对财务报表的组成部分、附注的功能、商誉的列示以及现金流量表的列示进行了明确和规范。

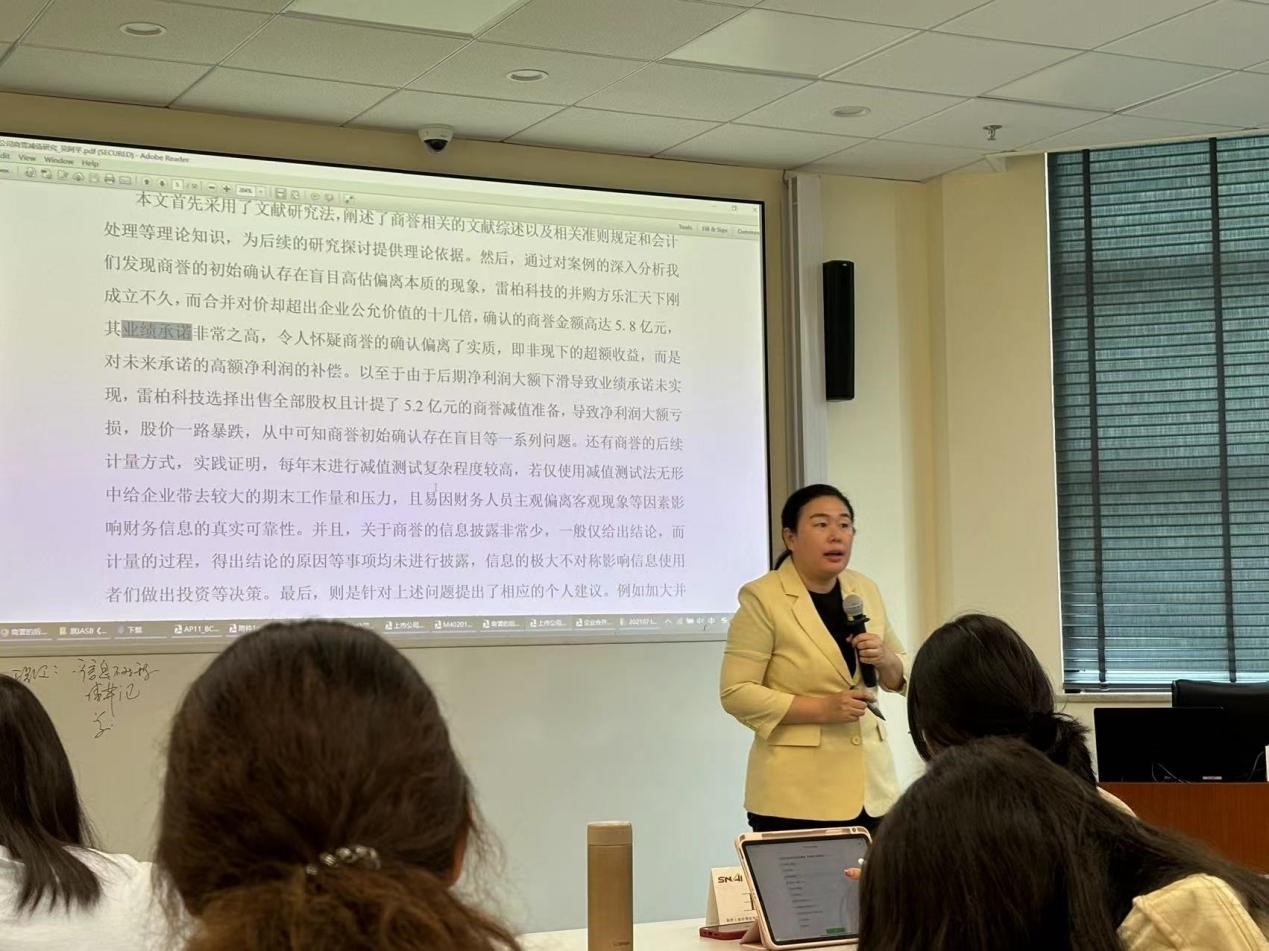

二是商誉。国际会计准则理事会(IASB)于2024年3月发布了关于《企业合并——披露、商誉及其减值》的征求意见稿,目的是改善商誉的会计处理和披露,以增强信息的透明度和投资者的评估能力。在2022年11月,IASB决定维持商誉仅减值的会计模式,这一决策基于对现行企业合并准则的审议和反馈意见。美国特许金融分析师协会(CFA)的调查报告强调了全球统一商誉会计处理的重要性,指出不同地区的商誉余额比例差异可能影响财务信息的全球可比性。投资者普遍希望改进商誉和减值的披露,包括估值模型和收购绩效的定量信息。国际证监会组织(IOSCO)也呼吁IASB和美国财务会计准则委员会(FASB)加强合作,以保持国际财务报告准则与美国公认会计原则的一致性,促进全球财务报表的可比性。

三是无形资产。在当前的会计准则下,无形资产的确认、计量和披露面临重大挑战。随着新经济时代的到来,无形资产如品牌、专利、技术等在企业价值中占据越来越重要的地位。然而,现行的国际会计准则第38号(IAS 38)对于无形资产的会计处理存在诸多限制,导致大量内部生成的无形资产无法在财务报表中得到充分反映。改革的关键在于如何识别和衡量那些对企业价值有重大贡献但目前未被确认的无形资产。这不仅需要会计准则的更新,也需要相关利益方对无形资产价值的认识和评估能力的提升。通过这些努力,可以期待在未来的财务报告中,无形资产将得到更加准确和全面的反映,从而为投资者提供更有价值的决策信息。

四是绿色可持续和ESG。《企业可持续披露准则——基本准则(征求意见稿)》旨在规范企业在中华人民共和国境内的可持续发展信息披露,以推动高质量发展和可持续发展理念的实践。准则包括基本准则、具体准则和应用指南,涵盖企业环境、社会和治理(ESG)方面的可持续主题。企业需披露与价值链相关的可持续风险、机遇和影响,确保信息的可靠性、相关性、可比性、可验证性、可理解性和及时性。报告主体应与财务报表报告主体一致,且可持续信息应与财务信息相互关联。准则还强调了信息披露的内部控制和数据收集、验证、分析、利用的系统化。此外,准则提供了对重要性原则的评估标准,要求企业明确区分重要和非重要信息,并避免通过汇总降低信息的可理解性。

两位校外导师从资本市场和审计两个方向进行延伸讲解。沈振宇老师主要从新发布的国九条出发探讨资本市场中存在的一些问题。新国九条是中国资本市场的指导性文件,旨在加强监管、防范风险,推动市场高质量发展。它强调党的领导、金融为民理念、市场化法治化原则,以及服务国家战略和经济社会发展。科创板IPO审核中,会计问题包括真实性、会计准则执行、非会计问题的会计处理、核查及问询回复等。并且为我们论文选题提供了很多典型案例,这些案例涉及多家企业,研究方向包括新国九条相关研究、财务舞弊、会计准则执行等。

邓传洲老师从审计方向,覆盖了审计环境的多个方面。经济环境显示工业增长和高技术制造业的快速发展,以及民营企业在外贸中的活跃表现。监管环境强调了证监会对恒大地产的严厉处罚,显示了打击财务造假的决心。技术环境介绍了OpenAI的GPT-4o和Sora模型,显示了AI技术的进步。舆论环境和法律环境分别提到了财务造假案例和监管机构的应对措施。讲座还涉及了反财务舞弊、风险评估、大数据运用、银行函证、资金流水核查等审计实务内容,以及IT审计在不同领域的应用,最后提出了审计工作的困惑和挑战。

四位老师从不同的方向,为我们展示了会计前沿相关问题,各位同学都在老师们的介绍下,深入探讨了会计行业的当前趋势和未来发展,拓展了全面的会计行业视角。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信