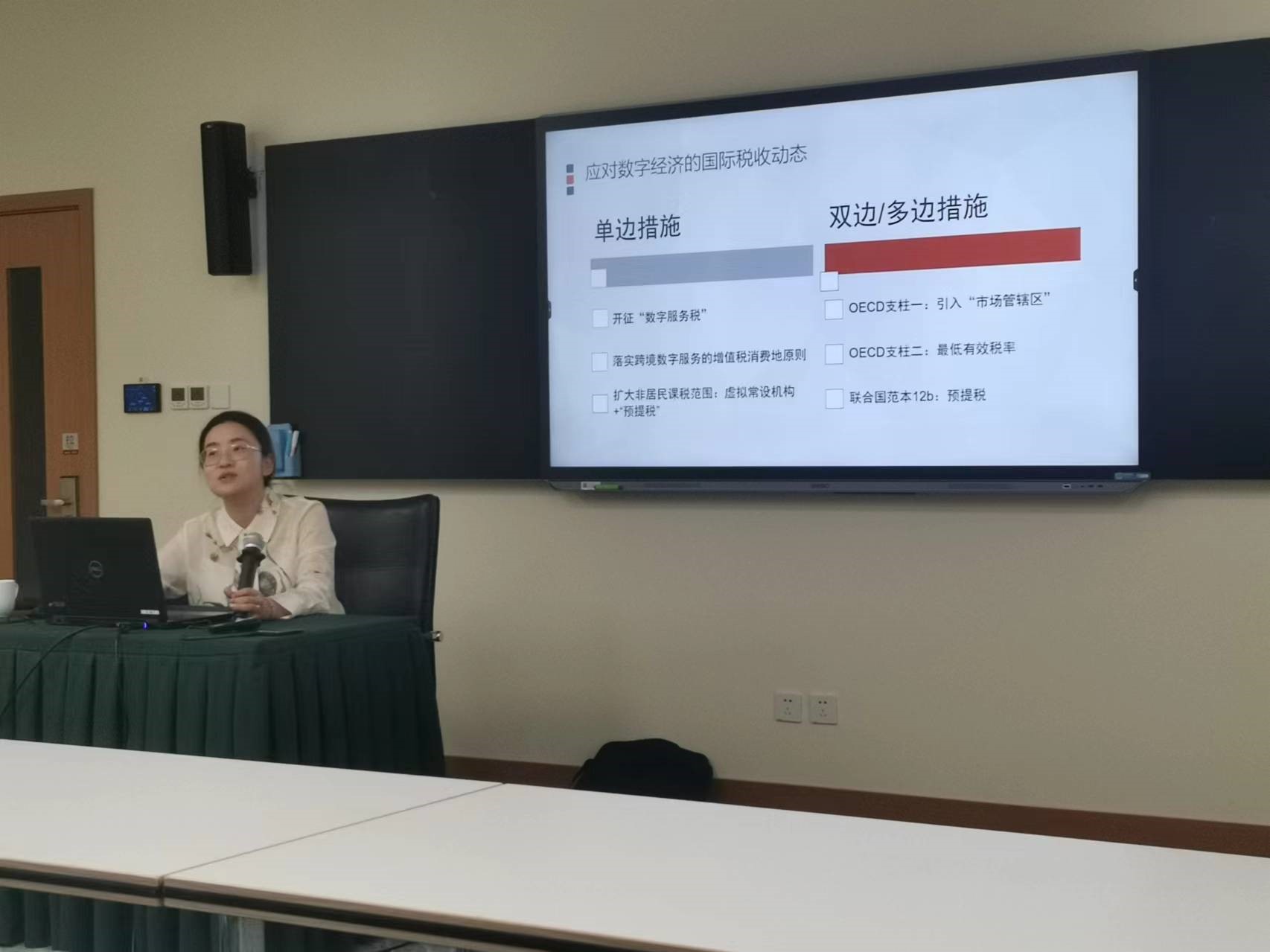

(撰稿/摄影:杨江霞)国际避税是跨国纳税人利用两个或两个以上国家的税法和国际税收协定的差别、漏洞、特例和缺陷,规避或减轻其总纳税义务行为,跨越国界的避税涉及了两个或两个以上国家的税收管辖权。国际反避税是指一些国家在国际税务关系中对某些避税的活动所采取的强硬措施。

李昕凝老师为了让我们更加清楚地了解国际反避税规则,采取了案例+知识讲解模式,既能活跃课堂氛围,又能将枯燥的知识运用到实际工作中。国际反避税规则主要从以下四个部分进行详细讲解:

一、转让定价规则

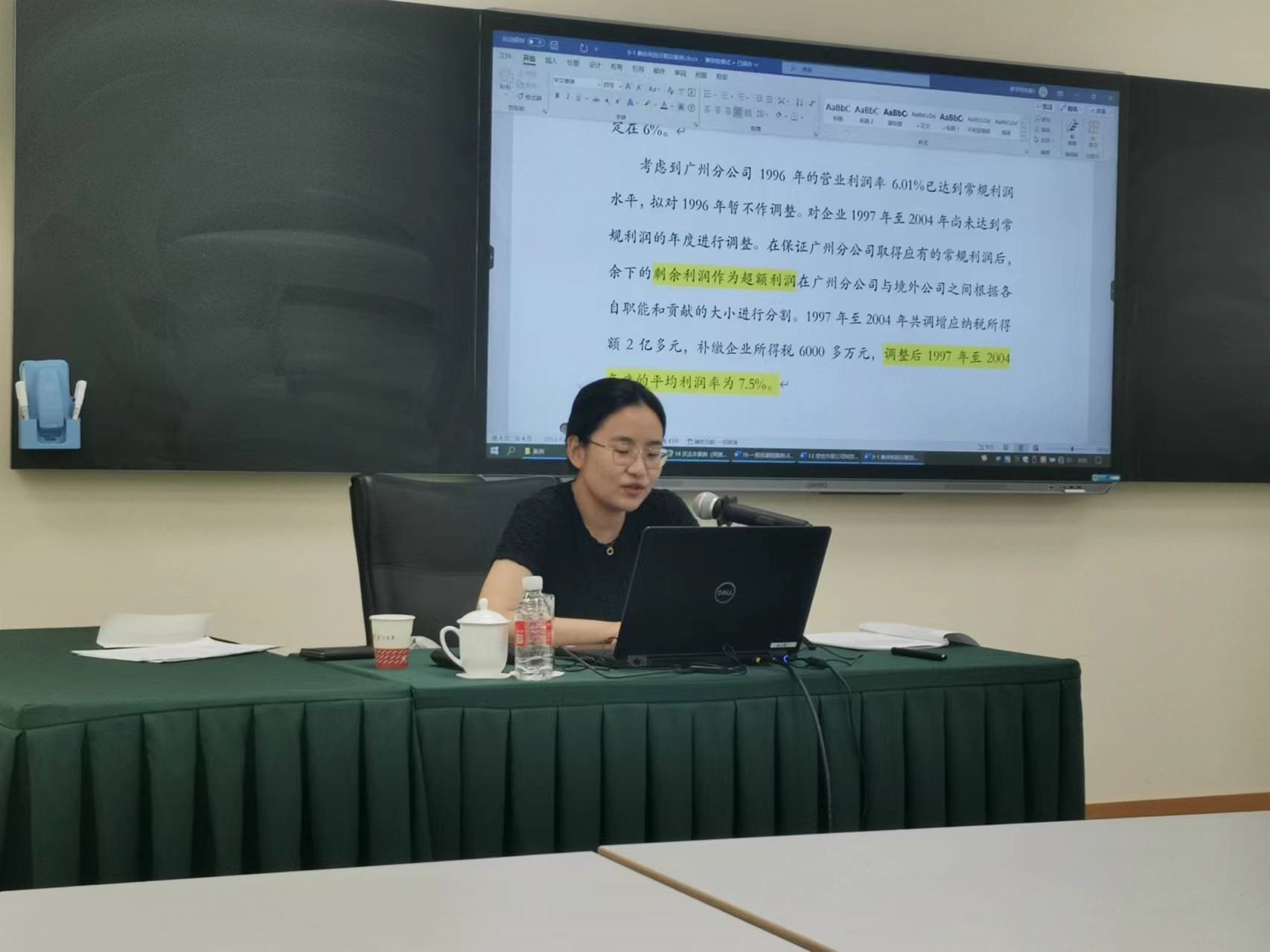

转让定价是指公司集团内部机构之间或关联企业之间发生的商品购销、技术受让、资金借贷和劳务提供等制定的内部交易价格。通过转让定价所确定的价格,称为转让价格,该价格与市场价格无直接联系。关联企业之间利用内部控制的优势,通过高价或低价的安排,将利润从所得税高的国家或地区转移到低税的地区。

转让定价调整方法主要包括可比非受控价格法、再销售价格法、成本加成法、利润分割法和交易净利润率法。通过对比以上转让定价方法,可以得出可比非受控价格法适用于有形资产的购销或转让、有形资产的使用、无形资产的转让和使用、融通资金、提供劳务。再销售价格法适用于在销售者未对商品进行改变外形、性能、结构或更换商标等实质性增值加工的简单加工或单纯购销业务。成本加成法适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易。交易净利润法适用于有形资产的购销、转让和使用,无形资产的转让和使用以及劳务提供等关联交易。利润分割法利润分割法通常适用于各参与方关联交易高度整合且难以单独评估各方交易结果的情况。

二、受控外国公司规则

受控外国公司是指由本国居民企业或居民个人控制的设立在低税率地区、并非出于合理经营需要对利润不作分配或少作分配的外国企业。

受控外国公司法规是指取消推迟课税的规定,将受控外国公司留存在海外不汇回的部分计入本国居民的应纳税所得额,以阻止跨国纳税人利用避税地基地公司进行避税的立法,被称为受控外国公司法规或对付避税地的法规。

三、反资本弱化规则

资本弱化是指公司的资金来源结构中负债远大于所有者权益(即资本)的现象。出现资本弱化是因为根据大部分国家的税法规定,企业借款的利息费用可以税前扣除,而向股东支付的股息红利不能在税前扣除,向股东支付的股息红利面临双重征税的问题,因此企业往往更倾向于通过增加债权融资的比重来减少应纳税所得额。

如果一国税务当局对本国企业的资本弱化状况没有一定的限制,那么该国的税收利益可能就会受到损害。因此,目前许多国家包括印度、韩国等发展中国家都采取了一些限制措施,防范跨国公司通过资本弱化方式减少本国企业的纳税义务。比如安全港模式,对于企业向关联方/股东借债,如果借债/股权的比例超出了规定的标准,那么超出部分的利息支出将不予税前扣除,或视同股息分配。还有正常交易原则,参照公平交易原则下借款方和独立银行间借贷的方法,对存在特殊关系借贷方之间的借贷条款和条件进行调整。

四、一般反避税规则

一般反避税规则是指相对于特别反避税规则而言的,为规制各类税收规避行为而制定的一般防范性规定:对于纳税人采取的不具有合理商业目的而减少税收负担或获取税收利益的安排,税务机关可予以调整并补征税款。特别反避税规则,一般针对转让定价、资本弱化或利用受控外国公司等特定避税行为,而一般反避税规则涵盖了除特别反避税规则列举行为之外的其他避税行为。特别反避税规则通常优先于一般反避税规则,我国《一般反避税管理办法(试行)》第六条:企业的安排属于转让定价、成本分摊、受控外国企业、资本弱化等其他特别纳税调整范围的,应当首先适用其他特别纳税调整相关规定。”特别反避税测试和一般反避税测试均需通过,才能确保不被因避税而进行纳税调整。

在最后一节课上,李老师要求我们分成三个小组进行汇报,从宜家、亚马逊、苹果避税案例中选择其中一个,介绍案例背景、公司的组织架构、公司采取的国际避税/国际税收筹划策略、有关国家/组织的反避税手段以及本案例带来的启示。同学们在对案例进行激情讨论之后又分享了自己从案例中获得的启示,面对复杂的国际避税与反避税,我国应该更加重视在国际税法规则重塑的进程中,提升我国的话语权,提升我国参与国际规则制定的能力,提升维护我国核心税收利益的水平,将完善国内税法制度和争取有利国际税法规则有机地结合起来,更加积极地应对国际税收竞争,推动建立公正合理的国际税收新秩序。

最后,李老师表达了自己对同学们的殷切期望,希望国际税收这门课程能够对大家未来的生活和学习有所帮助,她很开心与同学们在2024年相遇,希望大家未来一路顺风。

财政部微信

财政部微信

上海国家会计学院微信

上海国家会计学院微信