杨丹青教授

以小见大——中国东方航空公司的财务

昔日美苏争霸,全球呈现两极格局,而今国际会计准则和美国会计准则在全球的会计领域渐行渐远,逐渐在会计处理方法和处理原则上形成平分秋色的局面。

中国东方航空公司是中国民航第一家在香港、纽约和上海三地上市的航空公司。在香港上市的公司常采用的是国际财务报告准则,在上海证券交易所上市则需要采用中国内地的会计准则,而在纽约证券交易所则采用的是美国会计准则。

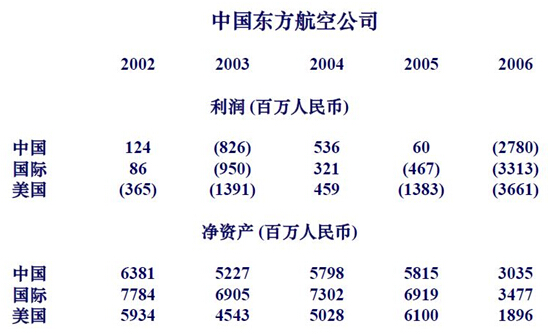

表一

通过比较三种会计准则下中国东方航空2002年的利润,我们可以清晰地看到三种会计准则下计算的企业利润存在着巨大的差异。在国际财务报告准则和中国财务报告准则下,中国东方航空公司2002年的经营状况不错,分别获得8600万元、12400万元的盈利,但是在美国会计准则的计算下,东方航空公司却在2002年产生了36500万元的负债。我们知道三种计量方式的依据都是中国东方航空公司2002年的经营活动,也就是说在相同的经营活动下,不同的会计准则所产生的不同的计量方法会使该公司的财务报告产生巨大的差异。

由于这种差异,会计准则的不同可能会造成一些后果:

1、对于金融机构和投资者来说,银行很难对外国公司的信用做出精确的评估,面对几份不同的财务报告很难做出最佳投资决策。

2、对于公司自身来说,由于外国投资者无法精确地评估本国公司的业绩,获得投资变得更加困难了,从而提高本公司的融资成本以及公司借款成本。

3、对于行业竞争来说,不同的财务报告会产生不同的数据,不具有可比性的数据很难用于比较不同公司的经营状况,也因此很难监督国外竞争对手。

追根溯源——不同的会计准则产生的原因

讲述到这里我们不禁疑惑,不同的会计准则为什么会造成如此巨大的差异?如果不同的会计准则会造成这些干扰,那为什么还要存在多种不同的会计准则呢?杨丹青教授总结为以下几点原因。

1、法律起源的不同。

在普通法国家,例如英国、美国和法国,会计准则主要是由专业人员制定的。这种体制鼓励会计师提出新的会计方法,在使用会计准则时实施自己的判断,因此这些国家的会计准则比较灵活而且比较容易创新。

在民法国家,例如中国大陆,会计准则是国家法律制度的一部分。因此会计准则通常带有法律所赋予的不可侵犯和按部就班的程序性,很多准则是根据公正和道德的概念来制定的。

2、融资方法的不同。

主要分为以股票市场为主的融资方法和以银行为主的融资方法。

以股票市场为主的资本市场汇聚了大量的小股东,此时和股东最有效的沟通方式是会计报表,所以会计报表存在的主要目的是满足股东对信息的需求。

以银行市场为主的资本市场通常聚集的是少量的大股东,例如银行,此时和股东最有效的沟通方式是私下接触,所以会计报表存在的主要目的并不是满足股东对信息的需求。

3、财务会计和税务会计合一程度的不同。

如果财务和税务会计高度合一,会计准则的制定者除了考虑投资者对精确信息的需求之外,还需要考虑政府对税收的需求。

4、教育程度、经济发展程度、文化传统等其他因素对会计准则的发展也有一定的影响。

以中国为例,中国是个民法的国家,中国大陆的资本市场主要以银行为主,财务税务会计合一程度较高,因此更加适用于国际会计准则。

杨教授用了几个生动的案例来解释会计准则,四句略显绕口的话却昭示着一些国家对会计准则的监管情况。

表二

| 法国

| 除非会计准则禁止,任何方法都是允许的。 |

| 这意味着法国对会计准则的监管是十分灵活的,这有利于会计准则的创新。 | |

| 德国 | 除非会计准则允许,任何方法都是禁止的。 |

| 这意味着德国对会计准则的监管是十分严格的。 | |

| 意大利 | 允许任何方法,包括准则所禁止的。 |

| 这意味着意大利对会计准则几乎不存在监管。杨教授认为如果没有监管,会计准则就是一句空话。 | |

| 俄罗斯 | 会计准则允许的方法,也有可能被禁止。 |

| 这意味着存在着政府的干预。 |

而在众多的国家中,美国对会计准则的监管是最严格的。我们可以从一条具体的会计准则规定得出这一结论。

国际会计准则与美国会计准则关于租赁的认定有不同的标准。国际会计准则规定“如果租赁期占租赁资产经济寿命的主要部分,该租赁应定义为融资租赁”。而美国会计准则规定“如果租赁期占租赁资产经济寿命的75%以上,该租赁应定义为融资租赁”。

又例如美国会计准则中常常用到“Rare”这个词,意为“极罕见”。当会计准则说某种会计处理方法在极罕见情况下可以接受时,事实上这就意味着这种会计处理方法是不可以采用的。

平分秋色——国际会计准则与美国会计准则的碰撞

全球运用国际会计准则的国家包括欧盟、亚太地区(包括澳大利亚和香港、新西兰、中国、新加坡、韩国,其中中国实施的会计准则与国际会计准则基本相似)、北美地区的加拿大、以及南非。土耳其、巴西、俄罗斯、墨西哥、阿根廷等。

因此,国际会计准则比美国会计准则更原理导向。相比于美国会计准则,国际会计准则只提供为数不多的应用指南,鼓励专业人员在应用原理时,更多地实施专业判断。并且国际会计准则较少为某行业提供专门的会计准则,而美国则有很多这样的准则。

原本美国决定与国际会计准则趋同,但是趋同的进程被打乱,于2012年分道扬镳渐行渐远,而这一后果也直接导致日本决定暂停与国际会计准则趋同的进程。面临美国会计准则的竞争,美国有世界上最大的资本市场。

为什么美国放弃与国际会计准则的趋同?杨教授认为,一方面,如果美国与国际会计准则趋同,意味着美国需要放弃一些权利,另一方面,的确存在很多的领域很多的概念很难真正的趋同。例如合并报表,合并的基础是控制,世界各国对控制的定义和理解以及控制的方式都不一样,很难达到共识。

对于国际会计准则来说,推广至全球的过程中仍然存在着许多的问题。除了面对美国会计准则的强烈竞争,就连已选择国际会计准则的欧盟国家也存在很多不能控制的不利因素。在欧洲,虽然上市公司的合并报表必须使用国际会计准则,但大量的子公司和非上市公司仍然继续使用本地的会计准则,另一方面对遵守国际会计准则的监督也不够,研究发现很多自称使用国际会计准则的欧洲公司只是选择性地使用对其有利的部分准则,而摒弃可能对公司的经营不利的因素。

虽然会计准则趋同的道路是曲折的,但是前途是光明的。随着世界经济的全球化趋势,跨国贸易越来越普遍,这些现象产生了许多推动会计准则趋同的有利因素,例如越来越多的跨国公司、国外投资的增加、国际会计师公司的大力支持、政府的支持等等。

何去何从——财务会计的未来定位

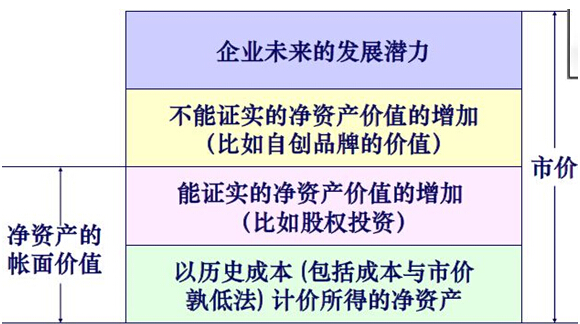

杨教授同时还提到财务会计的未来定位,究竟应不应该由财务会计提供企业整体的公允价值。如图所示,财务会计暂时做的是以历史成本(包括成本与市价孰低法)计价所得的净资产以及能证实的净资产价值的增加(比如股权投资),即我们理解的净资产的账面价值,但是企业真正的价值远远不止这些,例如不能证实的净资产价值的增加(比如自创品牌的价值)以及企业的未来的发展潜力。

杨教授告诉我们,学术界认为财务会计只要做到提供净资产的账面价值的数据即可,但是美国相关的委员会认为未来的财务会计应包括整个四项内容,包括极难评估的未来发展潜力以及不能证实的净资产价值。

杨教授认为如果财务会计能做到整个四项最好,但是其评估难度较大,涉及金融、经济等专业复杂的知识,所以现在的学生应该多学习金融等知识,而不仅仅局限于会计方面的专业知识,做一个全面发展的人才,这也是未来从事财务会计的我们所必需的。

( 撰稿:张新红 摄影:刘廷和 组稿编辑:李泓)