各大行随即发布报告,美银美林将其目标价减至6.3元,重申「跑输大市」评级,瑞信和将目标价降至10.5元,重申「跑赢大市」评级,里昂将其目标价降13%至10.8元,维持「买入」评级,而德银则微升目标价2%至10.2元,重申「买入」评级。众说纷纭,联想股价次日一度反弹6.8%至7.04元。 市场分歧如此之大,成为公司估值分析的一个有趣的案例。

笔者认为问题的关键在重组。联想 CEO杨元庆2014年初,在参加世界移动通信大会期间针对市场责疑以52亿美元收购亏损的IBM服务器和摩托手机业务时表示毋需重组,因为“从在美国收购IBM PC开始,已经成功完成了多项整合,这次我们有充分的信心再次成功。” 在谈到让摩托罗拉业务扭亏为盈具体策略时,杨元庆也简单透露“不是通过裁减人员、减少费用实现,而是通过扩大规模”,并提出可在‘3到5个季内扭亏’。收购在2014年10月底才交割,杨元庆为何在2015年8月初就改变主意了呢?

第一季度已经亏损

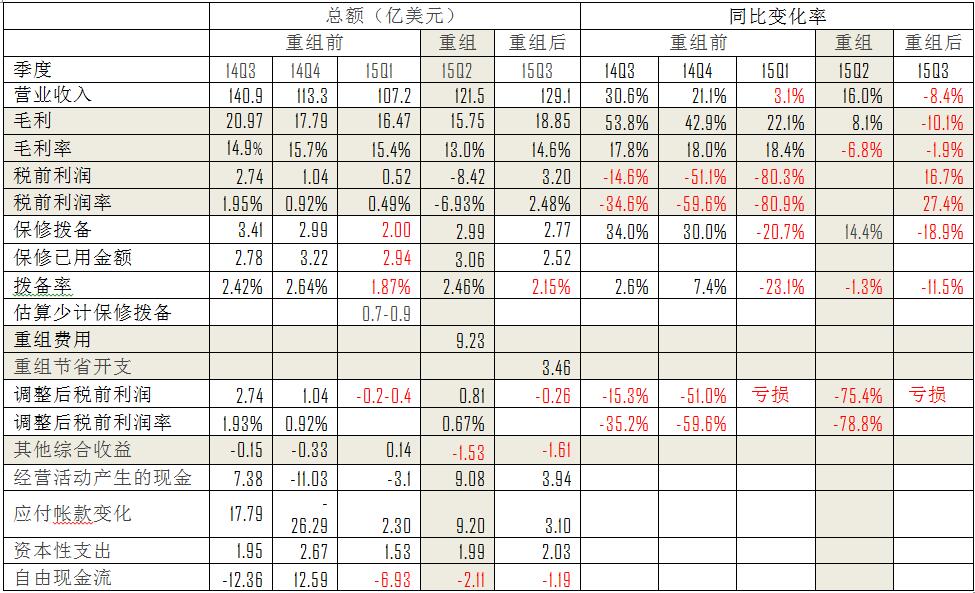

表一列示联想收购IBM服务器和摩托手机业务后的基本业绩指标。在2014年9月底完成收购IBM服务器和10月底于完成收购摩托手机业务后,2014年第三季营业收入同比增长30%,但增幅在2014年第四季降至21.1%,2015年第一季仅为3.1%,毛利从20.97亿也一路降至16.47亿,税前利润和税前利润率在完成收购后的2014年三季就录得14.6%和34.6%的跌幅,税前利润更从3.29亿一路下跌至0.52亿, 2015年第一季同比跌幅扩大至80.3%,税前利润率也同比剧降80.9%。

更令人不安的是,2015年第一季计提产品保修拨备费用2亿,远远低于2.94亿的保修已用金额。保修拨备占营业收入之比仅为1.87%,同比下降23.1%,也远远低于惠普和IBM过去三年期间2.7%的平均拨备率。随后的中报和三季度业绩公告显示,第二季保修拨备为2.99亿,占营业收入比例回升至2.46%,第三季的保修拨备也超过保修已用金额,这意味着联想第一季少计了7000至9000万保修拨备费用,已经陷入亏损的局面,不幸的验证了笔者在2014年7月号《信报月刊》<联想:令人忧心的海外并购>中提出的‘收购成功庆祝之日,恐怕就是联想濒临亏损之时’的预言。

表一:重组掩盖业绩衰落的真相

二号人物‘被辞职’

下一季度业绩不能改善的话必将引来市场和舆论对联想收购的重新检讨。 为“应对挑战及为各业务的未来作好准备”,联想“采取快速果断行动以强化根基(见中报公告‘业务回顾’部分)”,包括执行副总裁、移动业务集团总裁、摩托罗拉移动管理委员会主席刘军在6月突然‘被辞职’。对于此次人事变动,有媒体用「蹊跷」一词来形容,因为刘军被认为是联想集团的二号人物,在当时刚刚结束的联想tech world大会上,他还详解释了联想手机的下一步规划和安排。刘军显然不应为摩托的业绩不彰负责,但他的离任让8月初公布进行业务重组计划师出有名,顺理成章。第二季度税前亏损8.42亿美元,一切都是‘重组’惹的祸。

但若无合共9.23亿美元重组成本,第二季度税前利润仅为0.81亿,比去年同期下跌75.4%, 税前利润率也同比下跌了78.8% ,与上季类似;第三季度实现税前利润3.2亿,全有赖上季重组后节省成本3.46亿, 不然联想又将陷入亏损的局面。重组掩盖了收购导致业绩衰退的真相,这才是联想‘重组’的奥秘所在吧?

联想的综合全面收益表进一步显示第二、三季度的其他综合亏损都超过1.5亿,值得关注。其他综合收益包括可供出售金融资产和现金流量对冲之公允值变动以及货币换算差额,公司可将其绕过损益表而直接计入资产负债表的股东权益项,但往后可被重新分类至损益表。投资者非常关注的另一资料为自由现金流(请参阅2015年1月号《信报月刊》<毕非德投资哲学探秘>),阿里巴巴和腾讯都有自愿披露。笔者将联想的经营活动产生的现金减去应收帐款变化和资本性支出来估算其自由现金流,发现联想过去三个季度的自由现金流都为负。

舆论对上述数据鲜有关注,但这却可能是导致联想公布盈利同比上升近两成后股价不涨反而急泻逾11%的原因。

收购‘红利’丧失殆尽

联想在其中报业绩公告中表示,“截至二零一五年九月三十日止六个月,包括重组成本和一次性的费用的影响,本集团的毛利同比上升15%至32.22亿美元,毛利率同比上升0.7个百分点至14.1%,” 给读者重组立竿见影的印象。表一列示的数据却显示,第二季度毛利比未收购前去年同期仅增长8.1%,而毛利率同比下降6.8%。第三季度的毛利同比下降10%, 显示收购的‘红利’不到一年已经丧失殆尽!

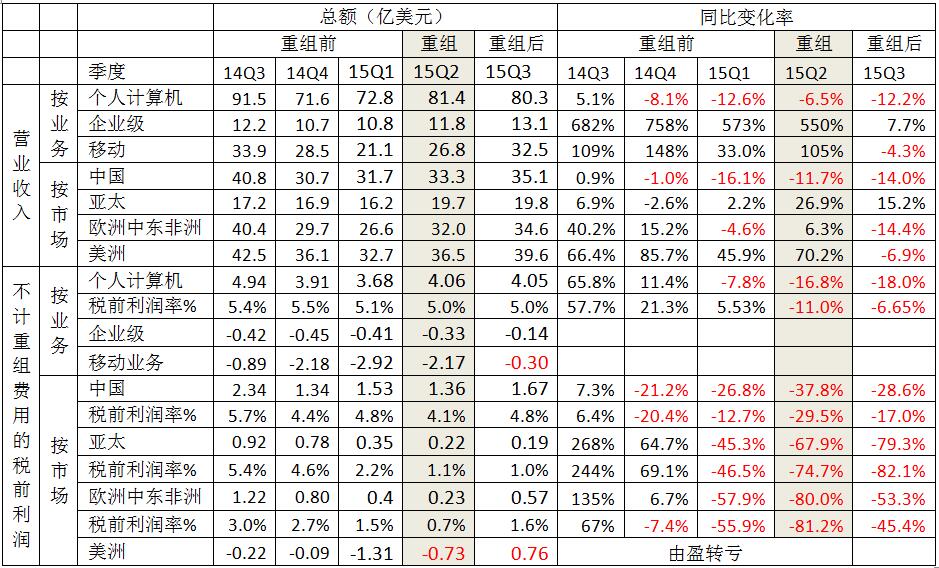

个人电脑业务一直是联想集团的中流砥柱,收购前营业收入录得可观的两位数同比增长,税前利润和利润率也一路提高。来自于联想业务分类数据附注的数据却显示, 2014年第三季度只录得5.1%的同比增长,如表二所示,随后每个季度的营业收入都录得显著同比降幅,最近季度的跌幅更高达12.2%,显示虽然联想在全球个人电脑的市场份额屡创历史新高,但不敌市场整体持续下跌。税前利润一年间减少近一亿,最近三个季度都录得同比负增长,跌幅扩大至2015年三季度的18%;税前利润率则从一年前的5.6%逐步下降至5。1%,同比增幅逐步下滑,至最近两季更录得负增长。结果显示,联想个人电脑市场的‘现金牛’地位风光不再,前景堪忧,这可能是联想在2014年初急于向服务器和移动业务扩展的原因吧。

联想的服务器在收购IBM的System X 之前可谓微不足道,收购令该业务达到总收入的一成,最新季度的收入同比增长为7.7%,重组后仍然亏损 1,400万, 并没有扭亏转盈,看来联想过去一年在服务器市场重复其十年前借IBM品牌打开中国个人电脑市场无功而还, 让人怀疑当初以21.36亿的代价收购了4.38亿的负债和15.1亿的无形资产(其中八成为客户关系)的决定是否明智。移动业务在收购了摩托手机后收入已占总收入的两成,但连续三季亏损2亿多,重组后仍然亏损三千万,显示杨元庆当初‘不是通过裁减人员、减少费用实现,而是通过扩大规模’扭亏为盈的策略未能奏效。

表二:PC风光不再,收购徒增负担

区域市场全面亮起红灯

收购前联想在中国区的营业收入已鲜有增长,税前利润同比增长幅度也从15%以上减少了一半多,税前利润率尚能维持增长,同比增幅却降至一成以下,这可能是促使联想向其他、尤其是美洲地区扩展的原因。收购后中国区的收入急剧下降,过去三季的降幅分别高达16.1%、11.7%和14%,如表二所示。税前利润已连续4个季度同比下降两成以上,第二季度税前利润(不包括重组费用)更同比减少37.8%,最近季度的税前利润和利润率同比降幅28.6%和17%,显示联想集团在中国市场的表现颓势已现。

联想集团在亚太区的业务也出现大幅下滑,税前利润和利润率的高速增长在2015年1季嘎然而止,营业收入仅增2.2%,税前利润却同比下滑45.3%;过去两季联想积极开发印度市场,收入同比增长26.9%和15.2%,但是税前利润却同比下滑67.9%和79.3%,税前利润率更在一年内从5.4%剧降至1%,20亿的收入税前利润还不到两千万,为谁辛苦为谁忙!

欧洲中东非洲市场的衰退情况比中国市场更加严重,最近季度的收入同比下降14.4%,最近三个季度的税前利润同比下降一半以上。收购后美洲区的收入占总收入之比从20%升至30%,却亏损连连;虽然最近季度得益于重组的成本节约而扭亏为盈,收入却同比下降4.3%。如此一来,联想在每个区域均亮起红灯,值得股东和董事会高度重视。

也许联想收购IBM的X86服务器和摩托手机是对其中国市场和个人电脑业务发展遇到瓶颈而向外发展的应对之道,但就财务表现而言,这次代价不菲的收购不仅没有为联想带来惊喜的回报和丰厚的利润,反而增添了巨大的亏损包袱。收购之后,联想集团的表现更是差强人意,重组只是治标不治本,不知道未来联想会如何应对这种局面,我们拭目以待。

本文摘自: 《信报财经月刊》2016年4月号第469期