(撰稿/摄影:何隽怡)作为财会相关专业的学生,从基础会计、中级财务会计到高级财务会计都是我们的必修课程。在中级财务会计课程结束后的一周,紧接着迎来了财务会计理论与实务的课程学习。《财务会计理论与实务》C班课程由江百灵和苏宏通两位老师授课,分别讲述了长投和合并财务报表的知识点以及财务报告概念框架的相关介绍。两位老师的教学各有侧重但相辅相成,从微观和宏观的角度让同学们对会计这门学科有了更深层次的体会。

1.长期股权投资

在会计学科的学习中,长期股权投资可谓“人尽皆知”。作为会计的难点之一,长期股权投资的处理比较复杂。苏老师先是介绍了长期股权投资的核算范围,讲述了从初始计量到后续计量的全过程,并侧重于后续计量中成本法、权益法、二者之间的转换以及金融资产与长期股权投资转换的会计处理。除了理论概念之外,苏老师通过讲解例题来让同学们对长期股权投资相关知识有了更加详细、深刻、透彻的理解。

2.合并财务报表

随着近些年中国经济的高速增长,企业并购规模不断扩大,如何编制合并财务报表是每一位财会人员必备的知识。无论是会计考试还是实务中,合并报表的编制理论与过程都十分繁琐。为了让同学们对合并财务报表形成更加全面的了解,苏老师从企业合并介绍、合并财务报表编制以及股权变动对合并报表产生的影响这三方面来进行讲解。

在企业合并方面,苏老师分别介绍了企业合并的动因、分类、商誉、或有对价以及“控制”概念。企业合并可能是出于扩大市场份额、打破行业壁垒、多元化经营、合理避税等动机。针对不同的企业合并,我们可以按照控制权、法律形式、合并支付方式、合并所涉及行业、合并动机等不同维度来进行分类,比较常见的是按照控制权可分为同控与非同控,在会计上会结合长期股权投资进行不同账务处理,在编制合并报表时也需分类考虑。在合并过程中,商誉作为一项特殊的资产,一直是争议较大的话题。目前商誉纯减值的会计模式有利有弊,IASB在《讨论稿》中提出了一系列改进和增加信息披露的建议,以期对改善商誉纯减值模式存在的问题。企业合并中的或有对价主要是由业绩补偿条款形成的,这部分内容的讲解不仅包括了准则理论、例题分析,还融入了美丽生态收购八达园林的案例,使讲解更加生动具体。

在合并财务报表编制以及股权变动方面,苏老师以图表、例题和板书形式讲述了报表编制和调整的会计处理方法。编制合并底稿主要涉及三个步骤:子公司个别报表调整、母公司个别报表调整、内部交易抵销。讲解主要涉及调整哪些项目、按哪个计量基础进行调整、调整后的金额、调整分录的编制,并从顺销和逆销两种情形介绍了不同资产的内部交易抵销过程。

3.财务报告框架概念

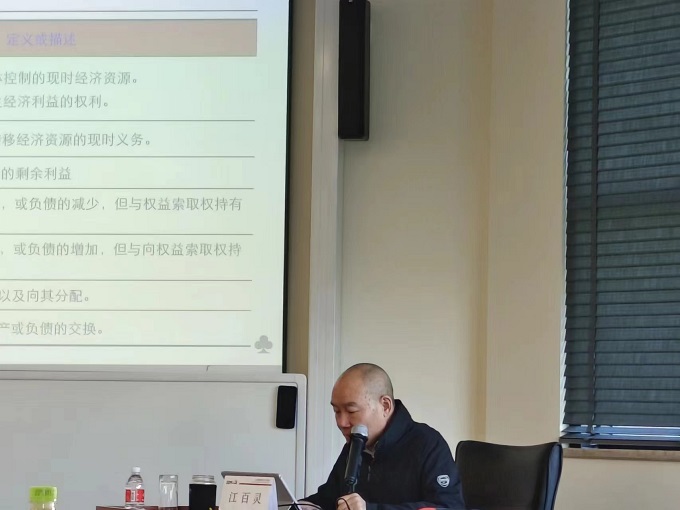

在这部分的课程中,江百灵老师展开了对于现有财务框架不足的一些探讨,内容包括修改财务框架的背景、概念框架的地位和目的、财务报告的目标、财务信息的质量特征、财务报表和报告主体、要素等。有别于对会计的基础认知,江老师讲解了原有框架的不足之处与修改意见,如剔除原先会计信息质量特征中的“可靠性”、“谨慎性”,增加“如实反映”,其中要求信息完整、中立、无误,而“中立”恰恰与“谨慎”相对,体现财务信息不能过于谨慎或激进,要保持中立。在财务报表要素方面,江老师从理论上讲述了修改理由与修改后的相关定义和确认条件,对原先概念存在的不足进行了补充改善。

除了对于基本框架中各个事项的修订改善进行探讨,江老师把授课视角扩展到中国会计准则与国际会计准则的比较,从批判与辩证地角度重新探索了各个事项如何更加有效地在理论发展与实务处理中发挥效用,使同学们收获颇丰。

八周课程转眼即逝,两位老师讲解的理论知识、带给我们思维上的启发远远不止上述内容,相信同学们通过这门课程的学习,在微观和宏观方面对于会计这门学科有了更好的理解。