(撰稿/摄影:王田苗,供稿:研究生部)《财务会计理论与实务》A班的课程由李琳老师和余坚老师共同讲授,主要的研究内容是另类业绩指标(Non-GAAP Measures)的披露。在课堂上,李老师首先授课,介绍了另类业绩指标的概念,即在会计准则规定的业绩指标之外公司自行定义并披露的一些财务指标,用以补充或替代传统的GAAP(美国通用会计准则)指标。余老师则使用国际版的高级财务会计教材,教授我们长期股权投资和合并报表的处理方法。

李老师通过分析案例,让我们了解到企业披露另类业绩指标的动机多种多样。京东通过调整非现金项目和不反映持续经营业绩的项目,以期更好地展示公司的经营状况和未来盈利能力。而苹果公司则因为现行会计准则无法准确反映其业务模式,选择披露调整后的收入和成本,以更真实地反映公司价值。李老师强调,尽管另类业绩指标可能提供更多相关信息,但由于缺乏统一的会计准则和监管规则,这些指标可能被操纵,从而误导投资者。因此,国际证券监管机构和会计准则制定机构正在努力建立更严格的披露规则,以提高财务报告的透明度和可靠性。

最后,李老师建议我们关注国际会计准则制定机构(如IASB)的最新动态,并思考如何在我国的会计实践中应对这些变化。这要求我们不仅要理解会计准则的技术细节,还要关注其背后的经济逻辑和政策导向。这让我深刻认识到,作为未来的会计专业人士,我们需要不断适应变化的会计环境,掌握最新的会计准则和披露规则,以确保我们提供的财务信息既全面又可靠。

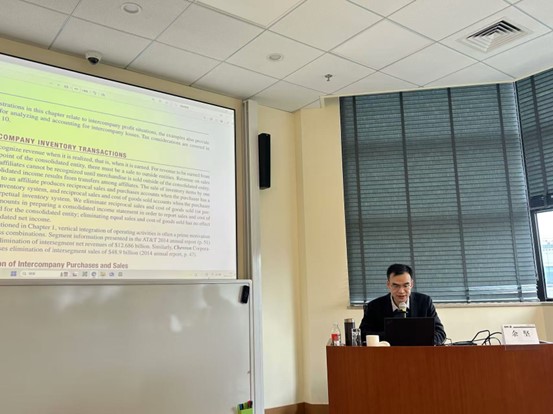

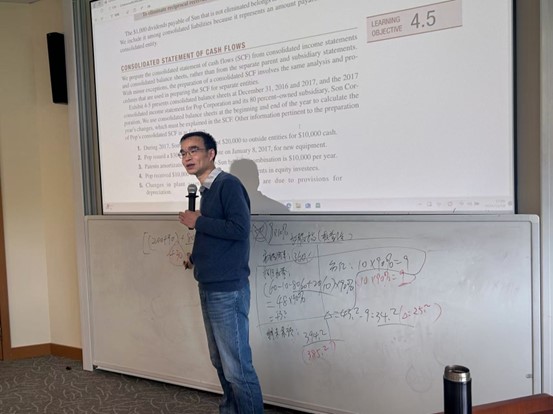

在余老师的会计课程中,我们更多地学习了高级财务会计的知识,深入探讨了长期股权投资和合并财务报表的编制技巧,尤其是课本第四章和第五章的内容,它们对于理解集团公司内部交易和财务报告的编制至关重要。第四章详细介绍了合并技术与程序,我们学习了如何将母公司及其子公司的财务状况和经营成果整合到一份报表中,以展现它们作为一个单一经济实体的表现。在编制过程中,我们需要消除集团内部的交易和余额,例如应收账款和应付账款、销售和采购等。

第五章则聚焦于公司间库存交易的利润处理。我们讨论了公司间销售如何影响母公司和子公司的销售、成本和毛利,以及在商品未售给外部实体之前,这些交易如何不直接影响合并报表的净收入。特别强调了对期末库存中的未实现利润的处理,需要通过调整成本和库存来消除其影响,确保合并报表反映的是实际成本。当库存商品最终售给外部实体时,之前未实现的利润将被实现,并影响合并报表的净收入。

通过本课程的学习,我们不仅学习了许多国际前沿的会计准则知识,还掌握了合并报表的编制技巧。这对于理解会计实务中的高级概念至关重要,尤其是在处理公司集团内部交易和编制合并财务报表时。李老师和余老师授课方式丰富有趣,他们教授的这些知识将帮助我们更好地理解集团公司内部复杂的财务流动,明白如何通过会计手段确保财务报告的公正性和透明度,在实际工作中准确地反映公司的财务状况和经营成果,为决策提供可靠的财务信息。