(撰稿/摄影:胡雪寒,供稿:研究生部)《财务会计理论与实务》课程共分为八节课,其中前两次课程由李琳老师授课,主要内容为会计职业道德教育和财务报告概念框架;余坚老师则负责余下的六次课程授课,主要内容为长期股权投资与企业合并。两位老师带领同学们深入了解了财务会计理论与实务,并从中获得了新的认识,巩固了专业知识基础。

一、会计职业道德教育

“先做人,再做事”,这句话在会计行业的践行尤为重要,李老师也以校训“不做假账”为切入点,讲解了它的由来和含义,进而展开讲述了会计职业道德的详细内容,循循善诱,让同学们明白了职业道德的重要性。余老师特别提到了思政教育对我们的重要性,他将自己感兴趣的历史穿插在课堂教学中,引导同学们主动去了解历史事件、人物,并进行分析和思考,这对同学们的课程学习和自我成长都产生了积极影响。

二、“财务报告概念框架(2018)”

不论哪门学科,概念是入门,而李老师就是带领我们进入财务会计理论与实务这门课的引路人。李老师用国际会计准则理事会(IASB)最新修订的《财务报告概念框架》(下称《概念框架》)作为课程讲义内容,帮助同学们学习和理解财务报告的相关知识。《概念框架》共有七章,主要包括财务报告目标、有用财务信息质量特征财务报表和报告主体、财务报表要素、确认与终止确认、计量以及列报和披露等内容。李老师选择用中英文对比的方式,让同学们独立翻译并思考含义及修订的内容,同时,鼓励同学们主动发言,在表达和验证过程中对于讲解的内容更加印象深刻。

三、长期股权投资和企业合并

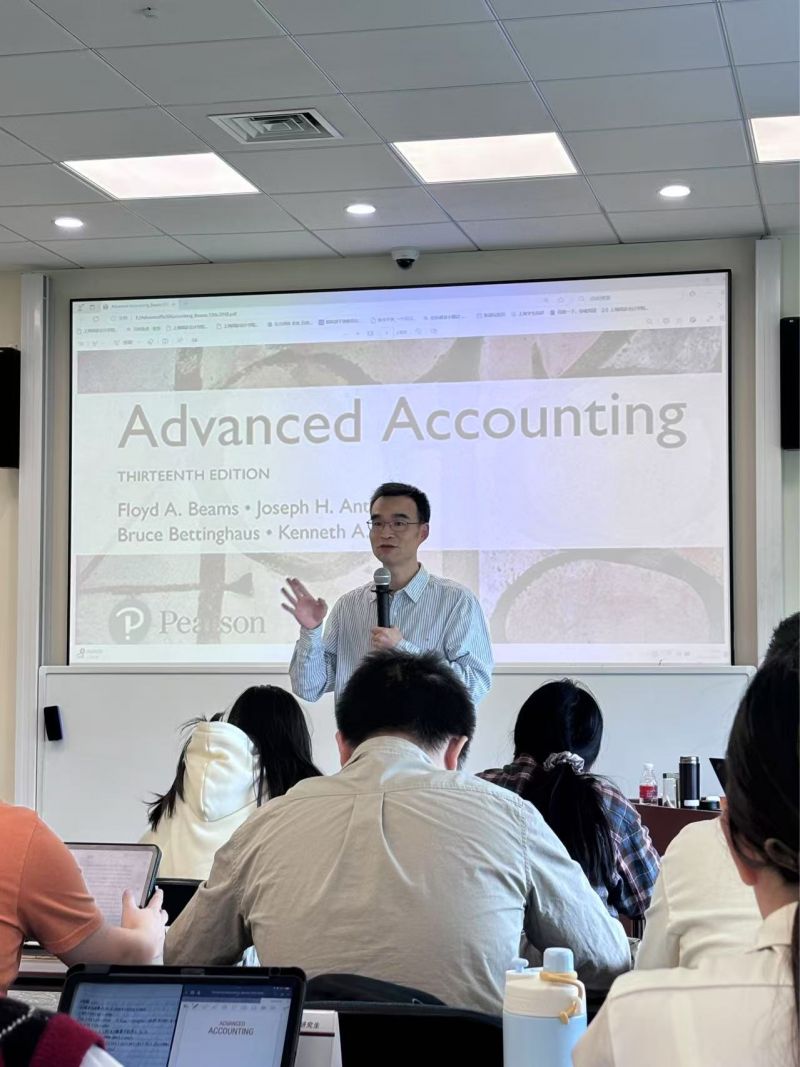

余老师用六节课的时间仔细讲解了长期股权投资和企业合并这两个财务会计学习中的重难点。余老师用英文原版教材作为教学参考,期望同学们能够主动认真地去理解这本书。

在长期股权投资章节,余老师特别以商誉为例提出,我国的会计准则确认商誉的标准是小口径的,只计算归属于母公司的部分,而国际会计准则确认的商誉是全口径的,包含归属于少数股东的部分,针对这种计算方法的选择问题,余老师让同学们思考如何选择才是最优解,最终得出了全口径计算往往更加客观的结论,因为这种方式能够更加清晰地反映出母公司和少数股东的股权比例。

在企业合并章节,余坚老师特别指出企业合并的两个必要条件,一个是控制权发生转移,另一个是构成业务。他进一步明确分类了同一控制下的企业合并和非同一控制下的企业合并,并详细讲解了这两种方法下会计处理的异同,重点强调了权益结合法和购买法的计算过程,分别适用于何种会计处理方法。在此基础上,余坚老师通过书本上的案例,清晰明了地讲解了合并报表的编制流程,尤其是个别报表和合并报表的编制。在学习过程中,余坚老师还鼓励同学们自己尝试计算,尝试用多种方法梳理过程,理论与实践相结合,才能产生意想不到的正面效果。

课程课时紧张,内容繁重,两位老师摒弃传统课堂的严肃压抑的教学方式,营造轻松有趣的课堂氛围,将复杂难懂的专业课知识,以案例和讨论的形式,清晰有逻辑地讲授出来,同时调动同学们的学习积极性,培养同学们主动思考的能力。

通过这门课程的学习,同学们也获益良多,作为研究生生涯开课的第一门课程,同学们表示不论是在专业课还是职业生涯角度都有了新的见解。